Die geheime Umverteilung — wie Inflation und Zinspolitik deutsche Sparer systematisch benachteiligen

Die geheime Umverteilung — wie Inflation und Zinspolitik deutsche Sparer systematisch benachteiligen

Die Europäische Zentralbank hat ihren Leitzins zuletzt unverändert gelassen. Wer das als Zeichen der Entspannung liest, liegt wohl falsch. Hinter der scheinbaren Ruhe verbirgt sich eine der schwierigsten geldpolitischen Abwägungen seit Jahren. Denn diesmal kommt die Inflation nicht aus einer überhitzten Wirtschaft — sie kommt von außen. Und das verändert alles.

Wie höhere Zinsen eigentlich wirken

Zunächst das Prinzip, das jeder kennt, aber das manchmal vereinfacht wird. Wenn eine Zentralbank die Leitzinsen erhöht, werden Kredite teurer — für Unternehmen, Haushalte, auch für Staaten. Investitionen werden aufgeschoben, Immobilienkäufe schwieriger, der Konsum auf Kredit gebremst. Die gesamtwirtschaftliche Nachfrage verliert an Dynamik, und wenn weniger nachgefragt wird, fällt es Unternehmen schwerer, Preiserhöhungen durchzusetzen. Inflation wird gedämpft.

Dazu kommt ein zweiter, oft unterschätzter Wirkungskanal über Erwartungen. Wenn Unternehmen und Beschäftigte glauben, dass Inflation dauerhaft hoch bleibt, fangen sie an, entsprechend zu handeln — höhere Löhne, höhere Verkaufspreise, höhere Mieten.

Wenn eine Zentralbank aber glaubwürdig signalisiert, dass sie Preisstabilität verteidigt, kann sie genau das verhindern.

Dann bleibt aus einem einmaligen Preisschock kein dauerhafter Inflationsprozess.

So weit die Theorie.

Das Problem der aktuellen Lage ist, dass sie diese Mechanismen nur bedingt trifft.

Was Ludwig von Mises unter Inflation verstand — und warum das heute noch relevant ist

So weit die gängige Definition, die auch der EZB zugrunde liegt. Es gibt aber eine andere Lesart — und die ist nicht ohne Relevanz, gerade wenn man verstehen will, warum manche Ökonomen der Zentralbankpolitik grundsätzlich skeptisch gegenüberstehen.

Der österreichische Ökonom Ludwig von Mises definierte Inflation nicht als Preissteigerung, sondern als die Ausweitung der Geldmenge — insbesondere durch Geld, das nicht durch eine entsprechende Zunahme an Gütern oder Ersparnissen gedeckt ist. Preissteigerungen wären demnach nur das Symptom, nicht die Krankheit selbst. Die Wurzel des Problems liegt im Geldschöpfungsprozess, also in der Zentralbankpolitik, der Staatsfinanzierung über die Notenpresse und der Kreditvergabe von Geschäftsbanken, die nicht durch echte Ersparnisse gedeckt ist.

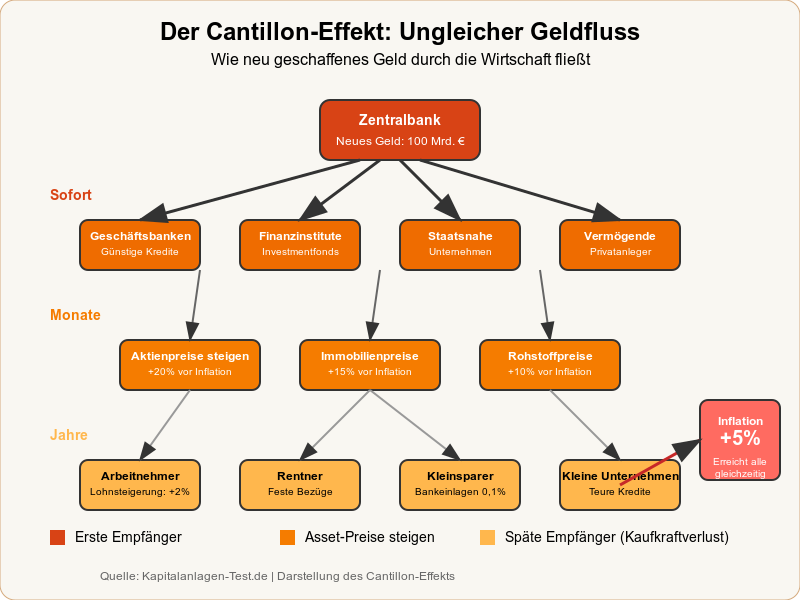

Für Anleger besonders relevant ist der sogenannte Cantillon-Effekt.

Wenn neue Geldmenge in die Wirtschaft fließt, kommt sie nicht gleichzeitig bei allen an. Die ersten Empfänger — typischerweise Banken, Staaten, Unternehmen mit Marktzugang — profitieren, weil sie das neue Geld noch zu alten Preisen ausgeben können. Wer das Geld später bekommt — Sparer, Menschen mit festem Einkommen, Rentner — trägt den Kaufkraftverlust. Inflation nach Mises ist also immer auch eine stille Umverteilung… von den Langsamen zu den Schnellen.

Man muss dieser Sichtweise nicht vollständig folgen, um sie ernst zu nehmen. Die EZB würde entgegnen, dass moderate, stabile Inflation das Wirtschaftswachstum befördert und Deflation — sinkende Preise — weitaus gefährlicher ist, weil sie Investitionen und Konsum hemmt. Aber die Frage, ab wann Geldmengenausweitung zu einem strukturellen Problem wird, ist eben auch im Jahr 2026 noch nicht endgültig beantwortet.

Die aktuellen Geldmengendaten — M3 wuchs im März um 3,2 Prozent — lassen sich aus beiden Perspektiven lesen.

Als harmlose monetäre Dynamik.

Oder als weiterer Schritt in einem langen Trend.

Angebotsschock statt Nachfrageboom

Klassische Inflation entsteht, wenn zu viel Geld zu wenig Gütern hinterherjagt. Dann bremsen Zinserhöhungen direkt, Nachfrage sinkt, Preisdruck lässt nach. Was die Eurozone gerade erlebt, ist aber etwas anderes. Der Krieg im Nahen Osten hat die Energiepreise kräftig nach oben getrieben — und das belastet nicht nur Verbraucher und Unternehmen, sondern eben auch die gesamte Konjunktur. Ein klassischer Angebotsschock.

Höhere Zinsen können kein zusätzliches Öl fördern. Sie können keine blockierten Routen öffnen, keinen geopolitischen Konflikt beenden.

Trotzdem ist die EZB nicht machtlos — ihre eigentliche Aufgabe in dieser Lage ist es, zu verhindern, dass aus einem Energiepreisschock ein dauerhaftes Inflationsregime wird.

Der entscheidende Begriff lautet Zweitrundeneffekte. Gemeint ist, dass ein zunächst begrenzter Preisanstieg — etwa bei Energie — weitere Preis- und Lohnanpassungen auslöst und die Inflation damit auch dann hoch hält, wenn der ursprüngliche Schock längst nachlässt. Genau das will die EZB verhindern. Und genau darin liegt die Zwickmühle.

Reagiert sie zu schwach, riskiert sie eine Entankerung der Inflationserwartungen.

Reagiert sie zu stark, bremst sie eine ohnehin unter Druck stehende Wirtschaft zusätzlich ab.

Was die EZB am 30. April entschieden hat — und was sie damit signalisiert

Der EZB-Rat hat die drei Leitzinsen zum 30. April unverändert gelassen. Der Einlagesatz bleibt bei 2,00 Prozent, der Hauptrefinanzierungssatz bei 2,15 Prozent, die Spitzenrefinanzierungsfazilität bei 2,40 Prozent. Auf den ersten Blick keine Neuigkeit — auf den zweiten ein bewusstes Signal.

Denn die EZB formuliert in ihrer Pressemitteilung offen, dass die Aufwärtsrisiken für die Inflation und die Abwärtsrisiken für das Wachstum gleichzeitig gestiegen sind. Sie nennt den Krieg im Nahen Osten explizit als Treiber steigender Energiepreise, die Inflation antreiben und das Konjunkturklima belasten. Das ist keine neutrale Formulierung. Das ist eine Warnung.

Gleichzeitig macht die EZB klar, dass sie sich auf keinen festen Zinspfad festlegt und von Sitzung zu Sitzung datengestützt entscheidet.

Was nach Vagheit klingt, ist tatsächlich die einzig sinnvolle Antwort auf eine Lage, in der der weitere Verlauf von Variablen abhängt, die kaum prognostizierbar sind.

- Wie lange hält der Energiepreisschock an?

- Geben Unternehmen steigende Kosten weiter?

- Reagieren Beschäftigte mit höheren Lohnforderungen?

Deutschland im April: Energie treibt, Kernrate gibt nach

Für Deutschland liegen erste Daten für April vor. Die Inflationsrate ist auf 2,9 Prozent gestiegen, nach 2,7 Prozent im Vormonat. Haupttreiber sind die Energiepreise, die im Jahresvergleich um 10,1 Prozent zulegten. Auffällig dabei — und für die Einordnung wichtig — ist, dass die Kernrate, also die Inflation ohne Energie und andere volatile Komponenten, gleichzeitig von 2,5 Prozent auf 2,3 Prozent zurückgegangen ist.

Das ist eine aufschlussreiche Kombination. Die Gesamtinflation steigt, weil Energie teurer wird. Aber der breitere Preisdruck nimmt zumindest noch nicht zu — er geht sogar leicht zurück.

Das spricht dafür, dass es sich bislang noch um einen sektoralen Schock handelt, nicht um eine breit laufende Inflation.

Noch …

ifo-Preiserwartungen: Hier liegt das eigentliche Risiko

Was Ökonomen und die EZB deutlich mehr beunruhigen dürfte als die aktuelle Inflationsrate, sind die ifo-Preiserwartungen vom 29. April.

Sie messen, ob Unternehmen planen, höhere Kosten tatsächlich an Kunden weiterzugeben.

Und die Signale sind eindeutig.

Der Gesamtindikator sprang von 25,5 auf 31,6 Punkte — der höchste Stand seit Januar 2023. In der Industrie stieg der Wert von 21,1 auf 34,2 Punkte, bei energieintensiven Unternehmen von 30,6 auf 47,5 Punkte. Besonders markant war der Sprung in der Chemieindustrie, von 31,8 auf 61,7 Punkte.

Ökonomisch plausibel, denn chemische Produktion ist stark energieabhängig und Energiepreise gehen direkt in die Herstellungskosten ein.

| ifo-Preiserwartungen pro Bereich | März | April |

|---|---|---|

| Gesamtwirtschaft | 25,5 Pkt. | 31,6 Pkt. |

| Industrie | 21,1 Pkt. | 34,2 Pkt. |

| Energieintensive Unternehmen | 30,6 Pkt. | 47,5 Pkt. |

| Chemieindustrie | 31,8 Pkt. | 61,7 Pkt. |

| Konsumnahe Dienstleister | 27,9 Pkt. | 39,8 Pkt. |

Besonders der letzte Wert verdient Aufmerksamkeit. Konsumnahe Dienstleister — also Gastronomie, Handel, Logistik — stiegen von 27,9 auf 39,8 Punkte. Das deutet darauf hin, dass Preisdruck nicht mehr nur in industriellen Vorstufen bleibt, sondern zunehmend dort ankommt, wo Verbraucher es direkt im Alltag spüren.

Das ist die eigentliche Brisanz dieser Zahlen. Solange Energiepreise vor allem Industriekosten treiben und die Kernrate stabil oder rückläufig ist, kann die EZB abwarten. Aber wenn sich Kostendruck über Lieferketten, Dienstleistungspreise und schließlich Lohnforderungen in die Breite bewegt, verändert sich die geldpolitische Gleichung grundlegend.

Geldmenge und Kredite: Kein Alarm, aber kein Freifahrtschein

Ein weiterer Blick auf die monetäre Lage ergibt ein Bild, das man wohl als kontrolliert, aber nicht entspannt beschreiben kann. Das breite Geldmengenaggregat M3 wuchs im März um 3,2 Prozent gegenüber dem Vorjahr, nach 3,0 Prozent im Februar — eine leichte Beschleunigung. Die engere Geldmenge M1, also Bargeld und täglich fällige Einlagen, verlangsamte sich dagegen leicht von 4,8 auf 4,6 Prozent.

Bei den Unternehmenskrediten zog die Dynamik ebenfalls leicht an, von 3,0 auf 3,2 Prozent. Das ist kein Alarmsignal, aber es bestätigt, dass monetäre Impulse weiterhin im System sind. Die EZB muss das mitdenken, wenn sie beurteilt, ob ihre aktuelle Zinspolitik noch angemessen restriktiv ist.

Abwarten ist keine Untätigkeit

Man kann der EZB vorwerfen, zu zögerlich zu sein. Man kann aber auch sagen, dass vorsichtiges Handeln bei einem Angebotsschock schlicht klüger ist als hektischer Aktivismus. Eine zu aggressive Zinserhöhung würde die Kreditkosten weiter erhöhen, Investitionen dämpfen und eine Wirtschaft zusätzlich belasten, die ohnehin unter Energiepreisen und geopolitischer Unsicherheit leidet.

Die längerfristigen Inflationserwartungen sind nach EZB-Einschätzung weiterhin gut verankert, während vor allem die kurzfristigen deutlich gestiegen sind — was Wachsamkeit erfordert, aber noch keine Notfallreaktion. Solange Kernrate und Lohndynamik kontrolliert bleiben, bewegt sich die EZB in einem vertretbaren Rahmen.

Das kann sich ändern.

Und zwar schnell, wenn die ifo-Daten kein vorübergehendes Signal sind, sondern ein anhaltender Trend.

Falls die Gesamtinflation in Deutschland über 3 Prozent steigt — was nach aktuellen Einschätzungen verschiedener Ökonomen im Sommer möglich erscheint — und wenn zugleich Lohnverhandlungen in zentralen Branchen höhere Abschlüsse bringen, wird die EZB kaum noch argumentieren können, dass sie es sich leisten kann abzuwarten.

Fazit

Zinsen sind das wichtigste Instrument der Zentralbank gegen dauerhaft zu hohe Inflation. Aber sie sind kein Allheilmittel. Wenn der Preisdruck aus Energie und Geopolitik kommt, lösen Zinserhöhungen das Grundproblem nicht — sie können nur verhindern, dass daraus ein Inflationsregime wird.

Die ifo-Preiserwartungen zeigen, dass die Gefahr von Zweitrundeneffekten zunimmt. Die Kerninflation geht zwar noch zurück, aber der Druck in der Pipeline steigt. Was in den kommenden Monaten aus diesen Signalen wird, hängt auch von Faktoren ab, die keine Zentralbank kontrollieren kann — dem weiteren Verlauf des Konflikts im Nahen Osten, der Entwicklung der Energiepreise und der Reaktion der Lohnverhandlungspartner.

Für Anleger bedeutet diese, daß die Zinswende nach oben noch nicht vom Tisch ist.

Sie ist nur verschoben — und wird datengestützt kommen, nicht nach Fahrplan.

Tagesgeld Zinsvergleich

Weitere News von Kapitalanlagen-Test

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet

Anthropic veröffentlicht Claude Fable 5 und bringt sich für das geplante IPO in Stellung – doch US-Regierung stoppt Auslieferung!

SpaceX Börsengang: Wird Elon Musks SpaceX-IPO wie eine Rakete abgehen?

Die nächsten 100-Bagger: Warum die großen Gewinner oft klein beginnen und wie man sie findet

Bis zu 2,38% Rendite als Tagesgeld-Alternative: Kurzlaufende Unternehmensanleihen

Victrex nach dem Kursrutsch: 9,3% Dividende und attraktive Bewertung

Dotcom-Crash und KI-Boom: Was Anleger aus dem 2000er Crash für 2026 lernen können