Deutsche Rüstungswerte im Vergleich: Rheinmetall, Hensold, Renk und TKMS – wo ist 2026 noch Kurspotenzial drin?

Der deutsche Rüstungssektor startet mit Rückenwind ins neue Jahr. Rheinmetall, Hensoldt, Renk und TKMS verzeichnen seit Jahresbeginn 2026 Kursgewinne zwischen 8 und 20 Prozent.

Doch wie viel Luft nach oben bleibt noch?

Analysten sehen trotz der Rally weiteres Aufwärtspotenzial – allerdings mit deutlichen Unterschieden zwischen den einzelnen Titeln.

Rheinmetall: Der Platzhirsch bleibt Favorit

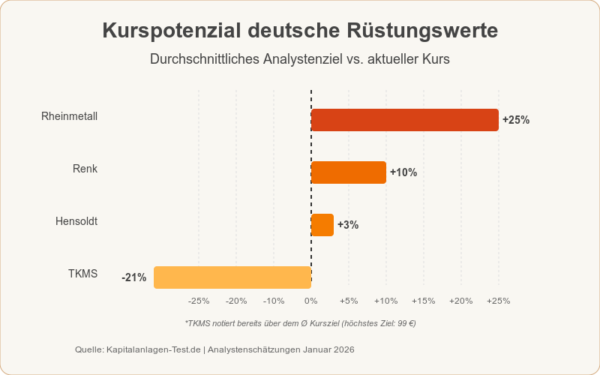

Rheinmetall bleibt der unangefochtene Favorit unter den deutschen Rüstungswerten. Die Aktie notiert bei rund 1.910 Euro und hat damit seit Jahresbeginn bereits etwa 20% zugelegt. Das durchschnittliche Kursziel der Analysten liegt bei knapp 2.180 Euro – was einem weiteren Aufwärtspotenzial von rund 25 Prozent entspricht.

Die große Mehrheit der Analysten empfiehlt den Kauf der Aktie. Verkaufsempfehlungen gibt es derzeit keine. Die optimistischsten Häuser sehen sogar Kurse bis 2.500 Euro als möglich an, während konservativere Einschätzungen bei etwa 2.050 Euro liegen.

Der Düsseldorfer Konzern profitiert von einem prall gefüllten Auftragsbuch mit über 63 Milliarden Euro Volumen. Die operative Marge soll 2026 bereits bei 18% liegen, und die Gewinnerwartungen sind ambitioniert. Das Forward-KGV von rund 41 mag hoch erscheinen, aber die erwarteten Wachstumsraten rechtfertigen laut Analysten diese Bewertung.

Rheinmetall deckt mit seinem Produktportfolio nahezu alle Bereiche der Landverteidigung ab – von Munition über gepanzerte Fahrzeuge bis hin zu elektronischen Systemen. Diese Breite macht den Konzern zum Hauptprofiteur der europäischen Aufrüstungswelle.

Rheinmetall Chart

Hensoldt: Das schwierige Übergangsjahr

Bei Hensoldt gehen die Meinungen auseinander. Der Sensorik-Spezialist notiert nach einer Korrektur bei etwa 92 Euro – rund 20% unter dem Allzeithoch vom Oktober 2025. Das durchschnittliche Analystenziel liegt bei 95 Euro, was moderates Aufwärtspotenzial signalisiert.

Der Grund für die Vorsicht: 2026 wird ein Übergangsjahr. Das Management investiert massiv in neue Produktionskapazitäten und stellt hunderte Mitarbeiter ein, um ab 2027 die volle Auftragswelle bewältigen zu können. Kurzfristig drücken diese Investitionen auf die Marge.

Mehrere Analysten haben ihre Einschätzungen zuletzt angepasst. Die Bank of America stufte von “Buy” auf “Neutral” herab und senkte das Kursziel deutlich. Andere Häuser bleiben optimistischer und sehen langfristig großes Potenzial – etwa durch die wachsende Bedeutung von Drohnenabwehr und Radarsystemen.

Die Konsensempfehlung liegt bei “Halten”, was die Unsicherheit widerspiegelt.

Wer auf das langfristige Wachstum setzt, könnte die Schwächephase nutzen.

Wer auf schnelle Gewinne aus ist, sollte eher abwarten bis die Investitionsphase abgeschlossen ist.

Hensoldt Chart

Renk: Solide, aber wenig Fantasie

Renk hat 2025 eine beeindruckende Rally hingelegt – zeitweise fast eine Verdreifachung des Aktienkurses. Bei aktuell rund 61 Euro liegt die Aktie allerdings noch gut 30% unter ihrem Herbst-Hoch.

Die Analysten sind zurückhaltend: Das durchschnittliche Kursziel bewegt sich bei etwa 65 bis 70 Euro. Das Aufwärtspotenzial ist also begrenzt. Die Spanne reicht von konservativen 50 Euro bis zu optimistischen 90 Euro – eine große Bandbreite, die zeigt, wie unterschiedlich die Einschätzungen sind.

Der Augsburger Antriebsspezialist profitiert vom Boom bei Kettenfahrzeugen. Getriebe für Panzer wie den Puma oder Leopard sind Renks Kerngeschäft. Das US-Geschäft läuft besonders gut und soll bis 2030 massiv ausgebaut werden.

Interessant ist die Bewertung: Mit einem KGV von 34 für 2026 ist Renk deutlich günstiger bewertet als Rheinmetall. Wenn die Gewinnerwartungen eintreten, könnte das Papier durchaus noch Luft haben.

Aber die Analysten bleiben vorsichtig – die Rally war eben schon sehr steil.

RENK Chart

TKMS: Der spannende Neuling

TKMS ist der jüngste Neuzugang im deutschen Rüstungssektor. Der U-Boot-Bauer ging erst im Oktober 2025 an die Börse und schaffte direkt den MDAX-Aufstieg. Aktuell notiert die Aktie bei etwa 95 Euro und hat seit Jahresbeginn fast 40% zugelegt.

Das Besondere: Die Aktie liegt damit bereits über dem durchschnittlichen Analystenziel von rund 75 Euro. Eine ungewöhnliche Situation, die zeigt, wie unterschiedlich die Einschätzungen sind.

Die Deutsche Bank ist deutlich optimistischer als der Konsens und sieht ein Kursziel von 99 Euro. Bernstein hingegen bleibt skeptisch und hat sein Ziel sogar auf 67 Euro gesenkt – trotz Hochstufung der Empfehlung von “Verkaufen” auf “Halten”.

Der Marinewerften-Konzern profitiert von seiner Monopolstellung bei konventionellen U-Booten in Deutschland. Die Auftragsbücher sind prall gefüllt, und ein möglicher Milliarden-Auftrag aus Indien könnte zusätzlichen Schub bringen.

Für risikobereite Anleger ist TKMS spannend – die Volatilität ist hoch, die Fantasie groß.

Wer auf Nummer sicher gehen will, wartet ab, bis sich die Bewertung konsolidiert hat.

TKMS Chart

Risiken: Volatilität durch Politik und Bewertung

Rüstungsaktien reagieren extrem sensibel auf geopolitische Entwicklungen. Schon Gerüchte über Friedensgespräche können die Kurse deutlich drücken – das zeigte sich im Dezember 2025, als Berichte über mögliche Verhandlungen in der Ukraine zu einem kurzfristigen Rücksetzer führten.

Die Bewertungen sind ambitioniert. Rheinmetalls KGV von 41 und Hensoldts KGV von 37 setzen voraus, dass die Gewinnerwartungen auch tatsächlich eintreten.

Bei Verzögerungen oder schwächeren Margen könnten die Kurse deutlich korrigieren.

Weitere Risiken: ESG-Restriktionen bei institutionellen Investoren, Lieferkettenprobleme und die Abhängigkeit von Großaufträgen. Wenn Projekte wie der Luchs-II-Auftrag sich verzögern, kann das Erwartungen enttäuschen.

Fazit: Rheinmetall vorne, Hensoldt abwarten, Renk solide

Die deutschen Rüstungswerte bieten auch nach der Rally noch Kurspotenzial – aber mit deutlichen Unterschieden.

Rheinmetall bleibt der klare Favorit. Das Potenzial von 25 Prozent ist substanziell, die operative Entwicklung stimmt, und die Marktposition ist unangreifbar. Für langfristig orientierte Anleger die erste Wahl im Sektor.

Hensoldt steht vor einem schwierigen Jahr 2026. Die Investitionen drücken die Margen, und die Analystenmeinungen gehen auseinander. Wer Geduld hat und auf 2027/28 spekuliert, könnte die Schwäche nutzen. Kurzfristig gibt es attraktivere Chancen.

Renk bietet mit 10 Prozent Potenzial eine solide Option für Anleger, die keine extremen Schwankungen wollen. Die Bewertung ist fair, die Aussichten intakt. Aber spektakulär ist anders.

TKMS ist der spannendste Fall – und der riskanteste. Die Aktie notiert über dem Durchschnittsziel, die Meinungen gehen stark auseinander. Für Zocker interessant, für konservative Anleger zu volatil.

Bewertungsvergleich deutscher Rüstungswerte

| Unternehmen | Aktueller Kurs | Ø Kursziel | Potenzial | KGV 2026e |

|---|---|---|---|---|

| Rheinmetall | 1.910 € | 2.180 € | +25% | 41 |

| Hensoldt | 92 € | 95 € | +3% | 37 |

| Renk | 61 € | 67 € | +10% | 34 |

| TKMS | 95 € | 75 €* | -21%* | n/a |

*TKMS notiert bereits über dem Ø Kursziel; höchstes Kursziel (Deutsche Bank) liegt bei 99 €

Wer in deutsche Rüstungsaktien investieren möchte, sollte die hohe Volatilität im Blick behalten.

Friedensgespräche, Budgetkürzungen oder politische Kehrtwenden können die Kurse schnell drücken.

Ein gestaffelter Einstieg macht Sinn.

Weitere News von Kapitalanlagen-Test

VW, BMW und Mercedes Benz im Vergleich: viele Probleme, Dividenden um 5% und bis zu 50% Kurspotential

Aktie im Fokus: Toto mit 55% Kurspotenzial – aber versteckt hinter der japanischen Badezimmertür!

Vier Dividendenaktien im Vergleich: 6,2% bis 7,6% Dividendenrendite und bis zu 36% Kurspotenzial

Interview mit Prof. Philipp Bagus: “Der Staat ist das Problem, nicht die Lösung” – so geht es weiter mit dem argentinischen Wirtschaftswunder von Javier Milei!

Krypto-Marktanalyse: Bitcoin im Spannungsfeld – “Extreme Angst” trifft auf unerschütterlichen Optimismus!

Iran-Krieg erschüttert die Märkte: Gold auf Rekordhoch – DAX nächste Woche vor dem Stresstest

Aktie im Fokus: Nvidia mit Kursrücksetzer nach Rekordzahlen – Kaufgelegenheit oder Warnsignal?

Mexiko in Flammen – Silber vor Ausbruch über 100 US-Dollar?