Aktie im Fokus: Nvidia mit Kursrücksetzer nach Rekordzahlen – Kaufgelegenheit oder Warnsignal?

Nvidia hat erneut geliefert. Mit den Ergebnissen für das vierte Quartal des Geschäftsjahres 2026, veröffentlicht am 25. Februar, pulverisierte der Chip-Gigant nicht nur die Erwartungen der Analysten – der Ausblick auf die kommenden Monate unterstrich auch, dass der KI-Boom eben nicht nachlässt.

Und trotzdem reagierte die Aktie mit deutlichen Verlusten.

Das ist verwirrend – zumindest auf den ersten Blick.

Was steckt dahinter, und was bedeutet das für Anleger?

Quartalszahlen: +73% Umsatzwachstum – und trotzdem im Minus

Die fundamentalen Daten sind außergewöhnlich. Nvidia erzielte im abgelaufenen Quartal einen Rekordumsatz von 68,1 Milliarden US-Dollar, was einem Anstieg von 73% gegenüber dem Vorjahreszeitraum entspricht. Der bereinigte Gewinn je Aktie lag bei 1,62 US-Dollar – auch das über den Erwartungen.

Das Segment Rechenzentren, das mittlerweile das Herzstück des Geschäfts darstellt, steuerte allein 62,3 Milliarden Dollar bei, ebenfalls ein Plus von rund 75% zum Vorjahr.

Und für das laufende erste Quartal des Geschäftsjahres 2027 prognostiziert das Unternehmen einen Umsatz von 78,0 Milliarden US-Dollar – weit über dem, was Analysten erwartet hatten.

| Kennzahl | Q4 FY2026 | Veränderung (YoY) | Ausblick Q1 FY2027 |

|---|---|---|---|

| Umsatz | 68,1 Mrd. USD | +73% | ~78,0 Mrd. USD |

| Data Center Umsatz | 62,3 Mrd. USD | +75% | k.A. |

| Non-GAAP EPS | 1,62 USD | +82% | k.A. |

| Non-GAAP Bruttomarge | 75,2% | +1,7 Pkt. | ~75,0% |

Trotz dieser Zahlen verlor die Aktie am Donnerstag rund 5,5% und folgte dem am Freitag mit weiteren 4,2%, um die Woche bei 177,19 US-Dollar zu beenden.

Das klingt widersprüchlich – ist es aber wohl nicht.

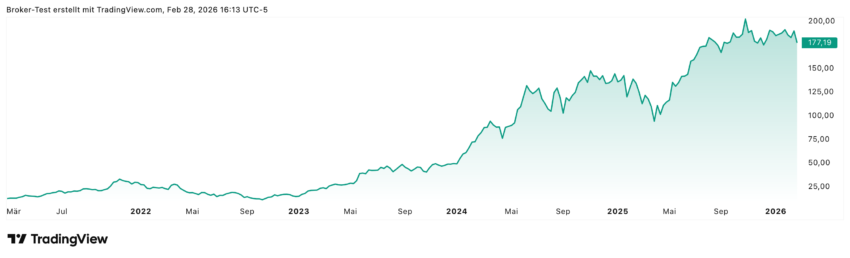

Beim Nvidia Aktienchart über die letzten 5 Jahre sieht man ein Plus von deutlich über 1.000%. Aber zuletzt befanden sich die Aktie eher in einer Seitwärtsphase und nach den eigentlich überraschend guten Ergebnissen gab es sogar einen leichten Einbruch. Wie geht es jetzt mit der Nvidia Aktie weiter?

„Sell the News”: Warum Rekordergebnisse manchmal Kursverluste auslösen

Der Kursrückgang spiegelt nach Einschätzung von Marktbeobachtern keine fundamentale Verschlechterung wider. CNBC-Moderator Jim Cramer etwa sieht darin eine klassische „Sell the News”-Reaktion: Institutionelle Investoren nutzten den Nachrichtenmoment, um Gewinne bei hochgelaufenen Tech-Werten mitzunehmen und Kapital in andere Sektoren umzuschichten. Das sei kein Warnsignal für das Unternehmen selbst, so Cramer – sondern schlicht Portfoliomanagement.

Hinzu kommt, dass Nvidia zuletzt in einem der volatilsten Marktumfelder seit Jahren agiert.

Mit einem Beta von 2,3 reagiert die Aktie deutlich stärker auf Marktschwankungen als der Gesamtmarkt – nach oben wie nach unten. Wer das weiß, kann solche Ausschläge besser einordnen.

Analysten sehen Kursziel von durchschnittlich 262 US-Dollar

Die Analystengemeinde ließ sich von dem Rücksetzer jedenfalls nicht beirren. Nach Auswertung von 64 Analystenstimmen empfehlen 60 die Aktie zum Kauf oder starken Kauf – lediglich drei raten zum Halten, einer zum Verkauf. Das durchschnittliche Kursziel liegt aktuell bei 262,51 US-Dollar, was vom derzeitigen Niveau ein Aufwärtspotenzial von knapp 50% impliziert.

An der Spitze des Analysten-Optimismus steht weiterhin Evercore ISI mit dem höchsten Kursziel an der Wall Street, während Bernstein nach den Zahlen sein Ziel auf 300 US-Dollar angehoben hat.

Morningstar bezeichnete das Quartal als „another stellar quarter with no signs of a slowdown” – also ein weiteres Glanzquartal ohne Anzeichen für eine Verlangsamung.

Nvidia Aktie Chart

Warum Nvidia so schwer zu kopieren ist

Nvidias Dominanz fußt nicht allein auf überlegener Hardware. Das CUDA-Ökosystem, die proprietäre Software-Plattform, um die sich eine ganze Entwickler-Community aufgebaut hat, schafft einen Lock-in-Effekt, der weit über reine Chip-Performance hinausgeht. Wer einmal auf CUDA entwickelt, wechselt nicht einfach. Mit einem Marktanteil von rund 80% bei KI-Beschleunigern hält Nvidia zudem eine Position, die Wettbewerber bislang nicht ernsthaft erschüttern konnten.

Mit den Architekturen Blackwell und dem bereits angekündigten Rubin-Chip setzt das Unternehmen kontinuierlich neue Standards.

Die enge Zusammenarbeit mit den großen Hyperscalern – Amazon, Microsoft, Google – ist dabei eben nicht nur ein Vertriebskanal, sondern auch ein Innovations-Treiber: Die Anforderungen dieser Kunden formen Nvidias Produkt-Roadmap direkt.

Risiken: Bewertung, Wettbewerb und Geopolitik

Das alles klingt nach einer Einbahnstraße – ist es aber nicht. Es gibt durchaus Risiken, die Anleger kennen sollten.

Da wäre zunächst die Bewertung. Mit einem Forward-KGV von etwa 24 ist die Aktie zwar nicht mehr so extrem bewertet wie noch vor einem Jahr, aber günstig ist sie eben auch nicht. Die Erwartungen des Marktes sind hoch – und Enttäuschungen könnten entsprechend scharf abgestraft werden. Hinzu kommt: AMD baut mit seiner MI400-Serie ernsthaften Druck auf, und große Cloud-Anbieter wie Google, Amazon und Microsoft investieren massiv in eigene KI-Chips, um ihre Abhängigkeit von Nvidia zu reduzieren.

Das ist kein unmittelbares Problem, aber mittel- bis langfristig ein strategisches Risiko, das im Blick behalten werden sollte.

Der vielleicht kritischste Faktor ist geopolitischer Natur.

Die US-Exportbeschränkungen für den chinesischen Markt treffen Nvidia empfindlich: Für das laufende Quartal sind nach Unternehmensangaben keine Erlöse aus dem China-Rechenzentrumsgeschäft eingeplant.

Ein Markt, der zuletzt noch mehrere Milliarden Dollar pro Quartal beigesteuert hat, fällt damit faktisch weg.

Wie sich die regulatorische Lage weiterentwickelt, ist schwer zu prognostizieren – und das ist wohl das Unbehaglichste daran.

Fazit: Für wen ist die Aktie jetzt interessant?

Die aktuelle Lage lässt sich so zusammenfassen: Die fundamentale Story ist weitgehend intakt. Nvidia ist kein Unternehmen, das von einem Boom lebt, der morgen enden könnte – das KI-Infrastruktur-Superzyklus dürfte noch mehrere Jahre andauern, und Nvidia ist darin eine der bestpositionierten Aktien überhaupt.

Der jüngste Rücksetzer scheint markttechnisch bedingt, nicht fundamental.

Für wachstumsorientierte Anleger mit einem langen Anlagehorizont und der Bereitschaft, Volatilität auszuhalten, bietet das aktuelle Niveau eine attraktivere Einstiegsmöglichkeit als noch vor wenigen Wochen. Wer auf dem 52-Wochen-Hoch von 212 US-Dollar einsteigen wollte und gezögert hat, bekommt hier zumindest eine zweite Chance.

Konservativere Anleger tun gut daran, weiterhin gestaffelt vorzugehen – ein Sparplan verteilt das Timing-Risiko und nimmt den Druck, den „richtigen” Einstiegspunkt zu treffen. Den gibt es in solch volatilen Werten eigentlich nicht, oder man trifft ihn zumindest nicht immer.

Spekulative Anleger, die kurzfristig agieren, sollten sich über das Beta von 2,3 im Klaren sein: Was schnell nach oben geht, kann in schlechten Börsenphasen genauso schnell in die andere Richtung gehen. Nvidia ist kein Wert für schwache Nerven.

Geduld und eine klare Vorstellung vom eigenen Anlagehorizont sind bei Nvidia wohl die wichtigsten Voraussetzungen für Erfolg – wie bei kaum einer anderen Aktie im Markt.

Weitere News von Kapitalanlagen-Test

Iran-Krieg erschüttert die Märkte: Gold auf Rekordhoch – DAX nächste Woche vor dem Stresstest

Mexiko in Flammen – Silber vor Ausbruch über 100 US-Dollar?

DAX durchbricht 25.000er-Marke nach Supreme-Court-Urteil – Wochenausblick für Dax, Gold, Silber und Öl

Buffetts Abschiedstour: die letzten Käufe und Verkäufe der Investmentlegende – American Express, Coca-Cola, Apple und eine dicke Überraschung!

Supreme Court kippt Trump-Zölle: Was das Urteil für Märkte und Anleger bedeutet

Swiss Life, Swiss Re und Roche: Drei Schweizer Dividendenaktien im Vergleich

Interview mit Prof. Dr. Stefan May, Quirin Privatbank, über die aktuelle Gold- & Silber-Rallye, US-Zölle und warum Marktprognosen nicht funktionieren

DAX kämpft weiter mit 25.000-Punkte-Marke – Siemens Energy, Deutsche Telekom und BASF überzeugen