Aktie im Fokus: Rheinmetall nähert sich erneut dem Allzeithoch – weiteres Kurspotenzial vorhanden?!

Aktie im Fokus: Rheinmetall nähert sich erneut dem Allzeithoch – weiteres Kurspotenzial vorhanden?!

Die Rheinmetall AG, Düsseldorfs traditionsreicher Rüstungskonzern, setzt ihren beeindruckenden Aufwärtstrend fort. Von 604 EUR zu Jahresbeginn 2025 kletterte die Aktie auf ein 52-Wochen-Hoch von über 2.000 EUR – ein Anstieg, der maßgeblich durch die NATO-Aufrüstung und die anhaltende Ukraine-Nachfrage befeuert wurde.

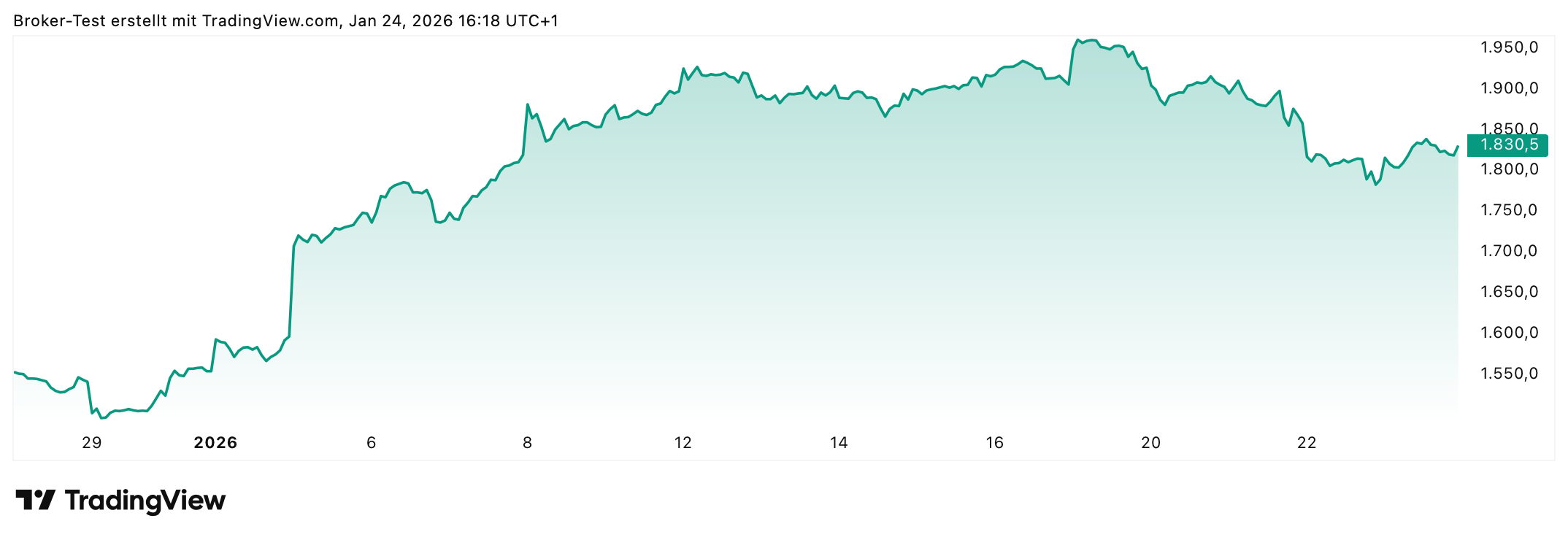

Nach einer Korrekturphase im Dezember 2025 hat das Papier zu Jahresbeginn 2026 wieder deutlich an Fahrt aufgenommen und notiert aktuell bei 1.830 EUR (Stand: 23. Januar 2026).

Mit einer Marktkapitalisierung von rund 84 Mrd. EUR gehört Rheinmetall zu den wertvollsten deutschen Industrieunternehmen.

Die Jahresperformance 2025 schloss mit beeindruckenden +140-150% ab und macht Rheinmetall zum stärksten DAX-Titel des vergangenen Jahres. Allein im letzten Monat legte die Aktie um rund 18% zu.

Doch wie nachhaltig ist diese Entwicklung angesichts der ambitionierten Bewertung und welches Potenzial birgt die Aktie für langfristig orientierte Investoren?

Die Rheinmetall Aktie konnten alleine im letzten Monat rund 18% zulegen!

Rheinmetall mit fundamentaler Stärke: Überzeugende Q3-Zahlen trotz Marktvolatilität

Die operativen Kennzahlen des Unternehmens zeichnen ein robustes Bild, das den jüngsten Kursrückgang in einem anderen Licht erscheinen lässt. Im Q3-Bericht vom November 2025 präsentierte Rheinmetall solide Wachstumszahlen: Der Konzernumsatz stieg in den ersten neun Monaten um 20% auf 7,5 Mrd. EUR (Vorjahr: 6,3 Mrd. EUR).

Das operative Ergebnis kletterte um 18% auf 835 Mio. EUR, wobei die operative Marge bei 11,1% lag – ein leichter Rückgang gegenüber dem Vorjahreswert von 11,3%, der primär auf Anlaufkosten für die F-35-Rumpfproduktion am Standort Weeze zurückzuführen ist.

Besonders bemerkenswert entwickelt sich der Auftragsbestand.

Der Rheinmetall-Backlog erreichte zum 30. September 2025 ein Rekordniveau von 64 Mrd. EUR – ein Anstieg von 23% gegenüber dem Vorjahr (52 Mrd. EUR).

Dieser Auftragsbestand deckt je nach Segment zwischen fünf und sieben Produktionsjahre ab, was dem Unternehmen erhebliche Planungssicherheit verschafft.

CEO Armin Papperger bestätigte die Jahresprognose: Für 2025 erwartet Rheinmetall ein Umsatzwachstum von 25-30% auf Basis des Vorjahresumsatzes von 9,75 Mrd. EUR.

Dies entspricht einem Zielumsatz von 12,2 bis 12,7 Mrd. EUR bei einer operativen Marge von rund 15,5%.

Die Schätzungen der Analysten liegen mit durchschnittlich 12,7 Mrd. EUR im Rahmen dieser Guidance, wobei das erwartete Ergebnis je Aktie bei 29,20 EUR liegt – ein Anstieg von über 62% gegenüber 2024.

| Kennzahl | 9M 2025 | Veränderung YoY | Prognose 2025 |

|---|---|---|---|

| Umsatz | 7,5 Mrd. EUR | +20% | 12,2–12,7 Mrd. EUR |

| Operatives Ergebnis | 835 Mio. EUR | +18% | ~1,97 Mrd. EUR (15,5% Marge) |

| EBIT-Marge | 11,1% | -0,2 PP | 15,5% |

| Auftragsbestand | 64 Mrd. EUR | +23% | Erwartung: >70 Mrd. EUR bis Q4 |

| EPS (erwartet) | — | — | 29,20 EUR |

Analysteneinschätzungen: Kursziel bei durchschnittlich 2.147 EUR

Die Mehrheit der Finanzanalysten bleibt trotz der ambitionierten Bewertung weiterhin optimistisch. Von 20 bewerteten Analysten empfehlen 14 die Aktie zum Kauf, während sechs zu Halten raten. Das durchschnittliche Kursziel liegt bei 2.147 EUR, was vom aktuellen Niveau von 1.830 EUR ein Aufwärtspotenzial von rund 17% impliziert.

Einzelne Institute zeigen sich noch zuversichtlicher: Die Deutsche Bank setzt ihr Kursziel bei 2.100 EUR mit der Empfehlung „Buy“ an, Goldman Sachs bei 2.200 EUR und UBS bei 2.400 EUR – letzteres entspricht einem Potenzial von rund 31% gegenüber dem aktuellen Kursniveau.

Berenberg hat sein Kursziel zwar von 2.340 EUR auf 2.200 EUR gesenkt, hält jedoch an der „Kaufen“-Empfehlung fest und verweist auf die solide Geschäftsentwicklung.

Die optimistischen Einschätzungen stützen sich auf mehrere Faktoren:

- Erstens betonen die Analysten, dass Rheinmetall nicht ausschließlich vom Ukraine-Konflikt abhängig sei. Der Konzern profitiere von strukturellen Megatrends wie dem NATO-Ziel, mindestens 2% des BIP für Verteidigung auszugeben – ein Ziel, das mittlerweile in Richtung 3-5% verschoben wird.

- Zweitens hebt die Akquisition von Naval Vessels Lürssen (NVL) das strategische Profil: Rheinmetall wird damit zum maritimen Systemhaus und erschließt neue Märkte.

- Drittens wächst das zivile Segment (Automotive, insbesondere Batterietechnologie) mit jährlich +10%, was zusätzliche Diversifikation bietet.

Langfristiges Wachstumspotenzial: Strategie 2030 und Marktposition

CEO Armin Papperger formuliert eine klare Vision für Rheinmetall: Weltmarktführer in der Verteidigungsindustrie werden. Bis 2030 peilt der Konzern einen Umsatz von 50 Mrd. EUR an – mehr als das Vierfache des aktuellen Niveaus.

Diese ambitionierte Zielsetzung basiert nicht allein auf Hoffnung, sondern auf strukturellen Verschiebungen in der globalen Sicherheitsarchitektur. Das Misstrauen gegenüber Russland, so Papperger in Interviews, werde Europa mindestens 20 bis 25 Jahre prägen.

Selbst im Falle eines Ukraine-Friedens bleibt die fundamentale Bedrohungsperspektive bestehen, was dauerhaft erhöhte Verteidigungsausgaben erwarten lässt.

Hinzu kommen geopolitische Spannungen jenseits Europas. Der Nahe Osten, Südasien und der indopazifische Raum erleben eine massive Aufrüstung, wobei Rheinmetall durch seine technologische Spitzenstellung – von Panzergetrieben über Drohnensysteme bis hin zu Cyberabwehr – bestens positioniert ist.

Die geplante Fabrik in Litauen für Artilleriemunition, Kooperationen mit US-Konzernen wie Lockheed Martin und Anduril Industries sowie der Ausbau der Kapazitäten für 40.000 militärische Fahrzeuge europaweit untermauern die Expansionspläne.

Selbst unter der Annahme eines Friedensabkommens in der Ukraine würde der bestehende Backlog von 64 Mrd. EUR ein solides organisches Wachstum über mehrere Jahre gewährleisten.

Risikofaktor Ukraine-Friedensgespräche: Bedrohung oder Chance?

Für Rheinmetall bedeutet ein möglicher Frieden in der Ukraine kurzfristig Unsicherheit. Schätzungen zufolge entfallen rund 40% des Segments Vehicle Systems auf Ukraine-bezogene Aufträge. Ein plötzliches Kriegsende könnte diese Einnahmen um 30-50% reduzieren. Historisch betrachtet korrigieren Rüstungsaktien nach Konflikten typischerweise temporär, bevor neue geopolitische Bedrohungen erneut Nachfrage generieren.

Wichtig ist jedoch: Die Wahrscheinlichkeit eines schnellen, umfassenden Friedensabkommens bleibt gering.

Zu tief sind die Gräben zwischen Kiew und Moskau, zu komplex die Fragen nach Sicherheitsgarantien und territorialer Integrität.

Zusätzliche geopolitische Spannungen – wie die militärische Intervention der USA in Venezuela Anfang Januar 2026 – unterstreichen die anhaltende globale Unsicherheit und stützen die Nachfrage nach Rüstungsgütern.

Rheinmetall Aktie Chart

Bewertung und Ausblick: Ambitionierte Bewertung, aber starkes Wachstum

Die Rheinmetall-Aktie ist aktuell ambitioniert bewertet – das sollten Anleger im Blick behalten. Mit einem Kurs-Gewinn-Verhältnis von deutlich über 50 (bezogen auf die Gewinne des Vorjahres) preist der Markt bereits erhebliches Wachstum ein. Allerdings rechtfertigen die Gewinnprognosen diese Bewertung zumindest teilweise: Der Gewinn je Aktie (EPS) soll von 14,8 EUR (2024) auf rund 28,9 EUR (2025e) und weiter auf 43,4 EUR (2026e) steigen – eine Verdreifachung innerhalb von zwei Jahren.

Mit einer Marktkapitalisierung von 84 Mrd. EUR gehört Rheinmetall mittlerweile zu den wertvollsten deutschen Industrieunternehmen. Die Dividendenrendite von etwa 0,4-0,5% bleibt überschaubar – Rheinmetall ist klar ein Wachstums- und kein Dividendenwert.

Das Analysten-Kursziel von durchschnittlich 2.147 EUR impliziert vom aktuellen Niveau noch ein Aufwärtspotenzial von rund 17%. Langfristig orientierte Anleger, die auf die strukturellen Wachstumstreiber – NATO-Aufrüstung, globale Sicherheitsrisiken, technologische Führerschaft – setzen, finden nach wie vor eine interessante Position. Der starke Jahresstart 2026 mit +18% allein im letzten Monat unterstreicht das anhaltende Vertrauen der Marktteilnehmer.

Für Buy-and-Hold-Investoren mit einem Anlagehorizont von drei bis fünf Jahren erscheint ein Kursziel zwischen 2.100 und 2.400 EUR realistisch.

Risikobewusste Anleger sollten allerdings die hohe Bewertung und die geopolitische Volatilität berücksichtigen. Die Aktie wird von vielen Analysten als „hoch riskant“ eingestuft – nicht zuletzt wegen der starken Abhängigkeit von Verteidigungsbudgets und der politischen Lage. Die Ukraine-Friedensgespräche bleiben ein Unsicherheitsfaktor, auch wenn ein schneller Frieden unwahrscheinlich erscheint. Wichtige Termine 2026 im Blick behalten: Geschäftsbericht 2025 am 11. März, Q1-Bericht am 7. Mai und Hauptversammlung am 12. Mai.

Rheinmetall bleibt eine der spannendsten Aktien im deutschen Markt – mit Rekord-Backlog, strategischen Akquisitionen und strukturellen Megatrends als Rückenwind. Die Bewertung ist ambitioniert, aber das erwartete Gewinnwachstum ist ebenso beeindruckend.

Wer Volatilität aushält und langfristig denkt, erhält hier eine der attraktivsten Rüstungsaktien Europas.

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet