Aktie im Fokus: TSMC – der heimliche Gewinner des KI-Booms mit 60% Rekordmarge

Aktie im Fokus: TSMC – der heimliche Gewinner des KI-Booms mit 60% Rekordmarge

![]() Die Taiwan Semiconductor Manufacturing Company hat am 15. Januar 2026 Quartalszahlen vorgelegt, die selbst optimistische Erwartungen übertroffen haben. Mit einer Bruttomarge von über 60% und einem Nettogewinn von 16 Milliarden US-Dollar im vierten Quartal 2025 setzt TSMC neue Maßstäbe in der Halbleiterindustrie.

Die Taiwan Semiconductor Manufacturing Company hat am 15. Januar 2026 Quartalszahlen vorgelegt, die selbst optimistische Erwartungen übertroffen haben. Mit einer Bruttomarge von über 60% und einem Nettogewinn von 16 Milliarden US-Dollar im vierten Quartal 2025 setzt TSMC neue Maßstäbe in der Halbleiterindustrie.

Die Aktie erreichte daraufhin ein neues Allzeithoch bei 336 US-Dollar.

Doch nach einem Kursanstieg von über 120% seit April 2025 stellt sich die entscheidende Frage: Ist die TSMC-Aktie auf diesen Höchstständen noch ein Kauf?

Die Antwort der Analysten ist eindeutig… und überraschend.

Das TSMC-Monopol: Wenn alle Wege durch Taiwan führen

TSMC ist nicht einfach nur der weltgrößte Auftragsfertiger für Halbleiter. Das Unternehmen hat faktisch ein Monopol auf die Zukunft der künstlichen Intelligenz. Mit einem Marktanteil von 61% im globalen Foundry-Markt dominiert TSMC nicht nur durch Größe, sondern durch einen technologischen Vorsprung, den Wettbewerber wie Samsung oder Intel Foundry nicht aufholen können.

Der entscheidende Punkt: TSMC ist der einzige Fertiger, der die modernsten Chips in der Masse produzieren kann. Nvidia braucht TSMC für seine H100- und H200-KI-Chips. Apple lässt seine A- und M-Prozessoren bei TSMC produzieren. AMD ist für seine Ryzen- und EPYC-Prozessoren auf TSMC angewiesen. Die Liste ließe sich beliebig fortsetzen.

Im vierten Quartal 2025 stammten bereits 77% des Umsatzes aus hochmodernen Prozessen mit 7 Nanometer oder kleiner. Die 3-Nanometer-Technologie läuft auf Hochtouren, und mit der 2-Nanometer-Fertigung, die Ende 2025 angelaufen ist, baut TSMC seinen Vorsprung weiter aus. Analysten erwarten, dass es bis 2027 zu Kapazitätsengpässen kommen wird – die Nachfrage übersteigt das Angebot bei weitem.

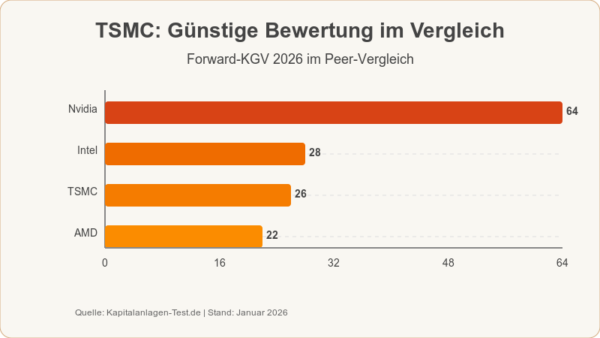

Bewertung: KGV von 26 bei 60% Bruttomarge – teuer oder gerechtfertigt?

Auf den ersten Blick könnte man meinen, TSMC sei nach der Rally zu teuer geworden. Das Forward-KGV für 2026 liegt bei etwa 26. Doch dieser Wert muss im Kontext gesehen werden.

Die Profitabilität von TSMC ist beispiellos. Die Bruttomarge hat sich von 51,5% im Jahr 2024 auf über 60% im Jahr 2025 gesteigert. Die Nettomarge kletterte von 32,8% auf beeindruckende 46,7%. Diese Zahlen zeigen nicht nur Preissetzungsmacht, sondern auch operative Exzellenz auf höchstem Niveau.

Noch interessanter wird es im Vergleich zu den großen KI-Profiteuren.

Während Nvidia mit einem KGV von über 64 gehandelt wird, erscheint TSMC mit einem KGV von 26 geradezu günstig.

Auch im Vergleich zu Intel oder AMD bewegt sich TSMC in einem moderaten Bewertungsbereich – und das bei deutlich besseren Margen und Wachstumsaussichten.

Goldman Sachs argumentiert in ihrer jüngsten Analyse, dass die Bewertung von TSMC die zu erwartenden Wachstumsraten nicht vollständig widerspiegelt. Das Unternehmen erhöhte seine Prognose für die durchschnittliche jährliche Wachstumsrate der KI-Umsätze von 44-46% auf 54-59% für die nächsten fünf Jahre. Gleichzeitig wurde die langfristige Umsatz-CAGR von 20% auf knapp 25% angehoben.

TSMC Aktie Chart

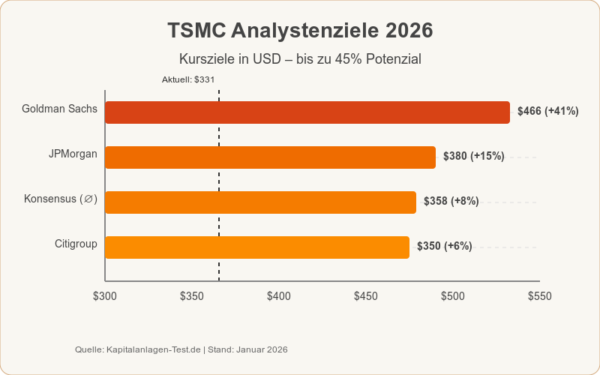

Analystenmeinungen: Goldman Sachs sieht bis zu 45% Kurspotenzial

Die Analysten sind sich bemerkenswert einig. Von 34 Analysten, die TSMC bewerten, sprechen 33 eine Kaufempfehlung aus. Nur ein einziger Analyst rät zum Halten – eine Verkaufsempfehlung gibt es nicht.

Das durchschnittliche Kursziel liegt bei 358 US-Dollar, was einem Aufwärtspotenzial von etwa 20% entspricht. Doch besonders interessant sind die optimistischsten Einschätzungen:

Goldman Sachs, einer der renommiertesten Player an der Wall Street, hat Anfang Januar 2026 ein spektakuläres Kursziel-Upgrade vorgenommen. Die Analysten sehen den fairen Wert der TSMC-Aktie bei 466 US-Dollar – das entspricht einem Kurspotenzial von etwa 45% vom aktuellen Niveau. Goldman bezeichnet TSMC als „Multi-Year-Growth-Engine“ und erwartet, dass der Umsatz in den Jahren 2026 und 2027 um 30% beziehungsweise 28% wachsen wird.

JPMorgan hebt ebenfalls sein Kursziel deutlich an und nennt 380 US-Dollar als Ziel. Die Analysten verweisen auf das erwartete starke Umsatzwachstum sowie die prognostizierte steigende Rentabilität und höhere Bruttomargen. „Wir erwarten, dass 2026 für TSMC ein weiteres starkes Wachstumsjahr wird“, so JPMorgan-Analyst Gokul Hariharan.

Citigroup stufte TSMC nach den Quartalszahlen zum Top-Pick für 2026 hoch und betont die Kombination aus KI-Boom und verbesserter Profitabilität.

Der Elefant im Raum: Das Taiwan-Risiko

Bei aller Euphorie darf man einen entscheidenden Risikofaktor nicht ausblenden: 77% der Produktion von TSMC findet in Taiwan statt – einer Insel, die China als eigenes Territorium beansprucht und notfalls mit Gewalt zurückholen will.

Was würde passieren, wenn China Taiwan angreifen oder besetzen würde?

Die globale Halbleiterindustrie würde zum Stillstand kommen. Nvidia könnte keine KI-Chips mehr produzieren, Apple keine iPhones, AMD keine Prozessoren. Der wirtschaftliche Schaden wäre verheerend – nicht nur für TSMC-Aktionäre, sondern für die gesamte Weltwirtschaft.

Dieses Risiko ist real, auch wenn die Wahrscheinlichkeit schwer einzuschätzen ist. Die Trump-Administration verhandelt aktuell mit Taiwan über ein Handelsabkommen, das unter anderem vorsieht, dass TSMC seine Produktionskapazitäten in den USA massiv ausbaut. Bereits zugesagt sind Investitionen von 165 Milliarden US-Dollar in Arizona, weitere 100 Milliarden könnten folgen.

Diese Diversifizierung dient als eine Art Versicherungspolice, wird aber das Taiwan-Risiko nicht vollständig eliminieren können. Bis 2028 sollen zwar etwa 30% der fortschrittlichsten Kapazitäten in den USA angesiedelt sein – der Großteil der Produktion wird aber auch mittelfristig in Taiwan bleiben.

Investoren scheinen dieses Risiko jedoch einzupreisen. Die Tatsache, dass TSMC trotz der geopolitischen Lage auf Allzeithochs notiert, zeigt, dass der Markt entweder eine militärische Eskalation für unwahrscheinlich hält oder die fundamentale Bedeutung von TSMC so hoch einschätzt, dass selbst dieses Risiko akzeptabel erscheint.

Fazit: TSMC – ein Basisinvestment mit Kurspotenzial, aber nicht ohne Risiken

Die TSMC-Aktie ist nach wie vor kein Schnäppchen, aber auch nicht überteuert. Mit einem KGV von 26 bei Rekordmargen von 60% und einem prognostizierten Umsatzwachstum von über 25% jährlich erscheint die Bewertung angesichts der Monopolstellung im KI-Zeitalter gerechtfertigt.

Die Analysten sehen durchschnittlich noch 20% Kurspotenzial, die optimistischsten Einschätzungen sprechen sogar von bis zu 45%. Die fundamentalen Treiber – explodierende KI-Nachfrage, Technologieführerschaft, Preissetzungsmacht – bleiben intakt.

Für wen ist TSMC interessant? Für langfristig orientierte Anleger mit Tech-Affinität, die das Taiwan-Risiko einordnen und akzeptieren können. Wer auf den KI-Boom setzen will, kommt an TSMC kaum vorbei – das Unternehmen ist zumindest bis 2027 der Flaschenhals für die gesamte Branche.

TSMC bleibt ein Basisinvestment im Technologiesektor. Nur eben eines mit einem geopolitischen Risiko, das man nicht ignorieren sollte.

Weitere News von Kapitalanlagen-Test

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet

Anthropic veröffentlicht Claude Fable 5 und bringt sich für das geplante IPO in Stellung – doch US-Regierung stoppt Auslieferung!

SpaceX Börsengang: Wird Elon Musks SpaceX-IPO wie eine Rakete abgehen?

Die nächsten 100-Bagger: Warum die großen Gewinner oft klein beginnen und wie man sie findet

Bis zu 2,38% Rendite als Tagesgeld-Alternative: Kurzlaufende Unternehmensanleihen

Victrex nach dem Kursrutsch: 9,3% Dividende und attraktive Bewertung

Dotcom-Crash und KI-Boom: Was Anleger aus dem 2000er Crash für 2026 lernen können