Aktie im Fokus: Apple – Chancen und Risiken des amerikanischen Technologieführers fundamental analysiert

Aktie im Fokus: Apple – Chancen und Risiken des amerikanischen Technologieführers fundamental analysiert

Apple ist eine der erfolgreichsten Aktienstories aller Zeiten. Dennoch muss man auch beim Marktführer aus Cupertino die Chancen und Risiken abwägen. Hierzu haben wir eine umfangreiche fundamentale Analyse gemacht: Apple Inc. (NASDAQ: AAPL) ist nicht nur das wertvollste Unternehmen der Welt mit einer Marktkapitalisierung von über 3,8 Billionen US-Dollar – es ist auch eine der bekanntesten und einflussreichsten Marken überhaupt.

Für Anleger stellt sich allerdings die Frage, ob die Aktie nach der beeindruckenden Kursentwicklung der letzten Jahre weiterhin ein attraktives Investment darstellt.

Oder anders formuliert: Rechtfertigt die Qualität des Unternehmens (immer) noch den hohen Preis?

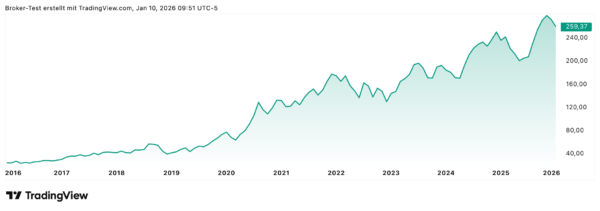

Die Apple-Aktie hat in den letzten 10 Jahren fast 1.000% zulegen können.

Diese Analyse beleuchtet die fundamentalen Stärken, die den Erfolg des Unternehmens untermauern.

Aber auch die wachsenden Risiken, die eben auch nicht ignoriert werden dürfen.

Und schließt mit einem Fazit, für welche Anlegertypen die Apple-Aktie derzeit geeignet ist.

Apples unüberwindbarer „Moat“ – die Stärken im Detail

Der beeindruckende Erfolg von Apple basiert auf einer Kombination von Faktoren, die zusammen einen der stärksten wirtschaftlichen Schutzgräben („Moats“) der modernen Unternehmensgeschichte bilden. Diese Stärken ermöglichen es dem Konzern zumindest, seine Marktposition zu verteidigen und nachhaltig hohe Gewinne zu erzielen.

Was aber macht diesen „Moat“ konkret aus?

Der Lock-in-Effekt: Gefangen im Apple-Universum

Das Herzstück von Apples Strategie ist das nahtlos integrierte Ökosystem aus Hardware, Software und Diensten. Einmal in diesem „Walled Garden“ gefangen, sind die Wechselkosten für Kunden extrem hoch. Ein iPhone-Nutzer, der auch eine Apple Watch, AirPods und einen Mac besitzt und seine Daten in der iCloud speichert, wird nur mit erheblichem Aufwand zu einem konkurrierenden System wie etwa Android wechseln.

Das iPhone fungiert dabei als Angelpunkt dieses Ökosystems — von ihm leitet Apple seine Preissetzungsmacht, die hohen Wechselkosten und eben auch einen gewissen Netzwerkeffekt ab.

Premium-Preise durch Markenstärke

Apple hat sich als Luxusmarke im Technologiesektor positioniert und kann dadurch konstant Premium-Preise für seine Produkte verlangen. Diese Preissetzungsmacht ist ein direktes Ergebnis des enormen Markenwerts, der auch 2025 zu den wertvollsten der Welt zählt. Kunden sind bereit, für das Design, die Benutzererfahrung und den Status, der mit Apple-Produkten verbunden ist, einen Aufpreis zu zahlen.

Diese Strategie führt zu außergewöhnlich hohen Gewinnmargen — insbesondere im Vergleich zu anderen Hardware-Herstellern.

Services: Die hochprofitable Geldmaschine

Während das iPhone weiterhin das Kernprodukt ist, hat sich das Services-Segment in den letzten Jahren zum wichtigsten Wachstumstreiber entwickelt. Mit einem Umsatz von über 28 Milliarden US-Dollar im dritten Quartal 2025 und einer Bruttomarge von etwa 74% — im Vergleich zu etwa 36% bei der Hardware — wird Apple strukturell immer profitabler. Dieses Segment, das den App Store, Apple Music, iCloud, Apple Pay und Apple TV+ umfasst, generiert wiederkehrende, hochprofitable Umsätze.

Und stärkt gleichzeitig den Lock-in-Effekt des Ökosystems.

Apple mit 100 Milliarden Dollar Cashflow

Mit einem freien Cashflow von fast 100 Milliarden US-Dollar im letzten Geschäftsjahr (TTM) verfügt Apple über eine beneidenswerte finanzielle Feuerkraft. Diese Mittel ermöglichen nicht nur massive Investitionen in Forschung und Entwicklung und strategische Übernahmen, sondern eben auch großzügige Kapitalrückführungen an die Aktionäre in Form von Dividenden und Aktienrückkaufprogrammen.

In unsicheren wirtschaftlichen Zeiten wird die Apple-Aktie daher oft als „sicherer Hafen“ angesehen.

| Stärke | Beschreibung | Finanzielle Auswirkung |

|---|---|---|

| ✅ Ökosystem | Nahtlose Integration von Hardware, Software & Services | Hohe Kundenbindung, hohe Wechselkosten |

| ✅ Markenstärke | Positionierung als Luxusmarke, hohe Kundentreue | Premium-Preise, hohe Gewinnmargen |

| ✅ Services | Wiederkehrende, hochprofitable Umsätze | Stabileres Umsatzwachstum, höhere Gesamtprofitabilität |

| ✅ Cashflow | ~ 100 Mrd. US$ Free Cash Flow (TTM) | Finanzielle Flexibilität, Kapitalrückführungen |

Risiko: 34er-KGV und China-Abhängigkeit

Trotz der beeindruckenden Stärken ist ein Investment in Apple nicht ohne Risiken. Anleger müssen eine Reihe von Herausforderungen sorgfältig abwägen, die das zukünftige Wachstum und die Profitabilität des Unternehmens beeinträchtigen könnten.

Ist Apple schon zu teuer?

Das größte und offensichtlichste Risiko ist die hohe Bewertung der Aktie. Mit einem Kurs-Gewinn-Verhältnis (KGV) von über 34 liegt die Bewertung deutlich über dem historischen Durchschnitt und dem breiteren Markt. Diese Bewertung preist ein nahezu perfektes zukünftiges Wachstum ein. Ein PEG-Ratio von 2,5x deutet darauf hin, dass die Aktie im Verhältnis zu den erwarteten Gewinnsteigerungen teuer ist.

Sollte Apple die hohen Wachstumserwartungen, insbesondere im Hinblick auf einen potenziellen „KI-Superzyklus“, nicht erfüllen — dann besteht das Risiko einer deutlichen Kurskorrektur.

Oder zumindest einer längeren Stagnationsphase, einer sogenannten „Growth Trap“.

China: Absatzmarkt und Risikofaktor zugleich

China ist für Apple ein zweischneidiges Schwert. Einerseits ist es ein entscheidender Absatzmarkt und das Zentrum der globalen Lieferkette, andererseits birgt diese Abhängigkeit erhebliche geopolitische und wirtschaftliche Risiken. Der wiedererstarkte Wettbewerb durch lokale Konkurrenten wie Huawei, die im zweiten Quartal 2025 bereits wieder einen Marktanteil von 18% in China erobern konnten, führt zu einem zunehmenden Druck auf Apples Umsätze in der Region — die zuletzt um 8% zurückgingen.

Eine Eskalation der Handelskonflikte zwischen den USA und China könnte sowohl die Produktion als auch den Absatz empfindlich treffen.

Das iPhone-Problem: Sättigung im Kerngeschäft

Obwohl das Services-Geschäft wächst, generiert der Verkauf von iPhones nach wie vor den Löwenanteil des Umsatzes und Gewinns. Der globale Smartphone-Markt zeigt jedoch zunehmend Sättigungserscheinungen, und die Verkaufszahlen stagnieren oder sind sogar leicht rückläufig.

Apple ist darauf angewiesen, die Kunden durch regelmäßige, inkrementelle Verbesserungen zum Kauf neuer, teurer Modelle zu bewegen. Sollte die Innovationskraft nachlassen oder die Konsumenten ihre Upgrade-Zyklen verlängern — was in wirtschaftlich schwierigeren Zeiten durchaus wahrscheinlich ist — könnte dies das Kerngeschäft empfindlich schwächen.

Regulierung: Angriff auf den App Store

Weltweit sehen sich große Technologiekonzerne, und insbesondere Apple, einem zunehmenden regulatorischen Druck ausgesetzt. Kartellrechtliche Untersuchungen zielen vor allem auf das geschlossene Ökosystem und die Kontrolle über den App Store ab.

Die Forderung nach einer Öffnung des Systems für alternative App-Stores oder Zahlungsmethoden (Sideloading) könnte das hochprofitable Services-Geschäft direkt angreifen und die Margen unter Druck setzen.

| Risiko | Beschreibung | Mögliche Auswirkung |

|---|---|---|

| ⚠️ Hohe Bewertung | KGV > 34, PEG > 2,5 | Hohes Korrekturpotenzial bei Nichterfüllung der Erwartungen |

| ⚠️ China-Abhängigkeit | Geopolitik, lokaler Wettbewerb (Huawei) | Umsatzrückgänge, Störungen der Lieferkette |

| ⚠️ iPhone-Sättigung | Reifer Smartphone-Markt, verlängerte Upgrade-Zyklen | Stagnation oder Rückgang im Kerngeschäft |

| ⚠️ Regulierung | Kartellrechtliche Verfahren, Druck zur Öffnung des App Stores | Margendruck im Services-Segment, Erosion des Moats |

Was sagen die Wall-Street-Analysten?

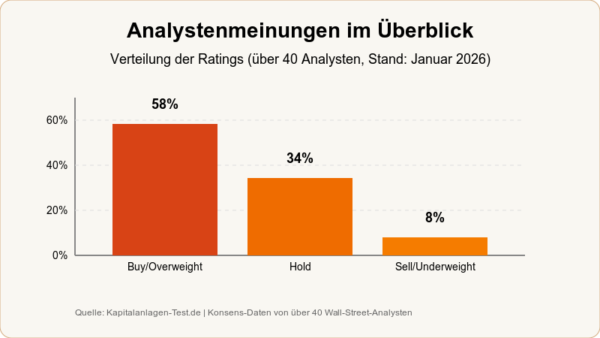

Die Meinungen der Wall-Street-Analysten zu Apple sind überwiegend positiv, aber nicht ohne differenzierte Zwischentöne. Die Konsenseinschätzung liegt bei „Moderate Buy“ bis „Buy“ — was die grundsätzliche Zuversicht in das Geschäftsmodell des Unternehmens widerspiegelt.

Aber wie immer bei solchen Konsenseinschätzungen steckt der Teufel im Detail!

Kursziele: Von konservativ bis optimistisch

Basierend auf den Daten von über 40 Analysten ergibt sich folgendes Bild:

- Konsens-Rating: Moderate Buy

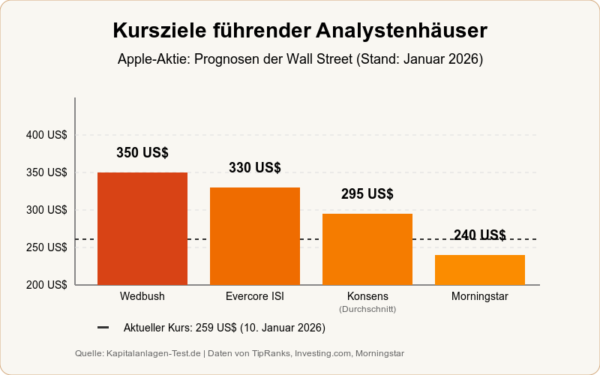

- Durchschnittliches Kursziel: etwa 290 bis 300 US$

- Kurszielspanne: von konservativen 215 US$ bis zu sehr optimistischen 350 US$

Diese Spanne impliziert ein durchschnittliches Aufwärtspotenzial von etwa 10 bis 15% gegenüber dem aktuellen Kurs.

Die Verteilung der Ratings zeigt jedoch, dass die Meinungen geteilt sind — etwa 58% der Analysten empfehlen die Aktie zum Kauf, 34% raten zum Halten, und immerhin 8% würden verkaufen.

Analystenmeinungen – Verteilung der Ratings

Kursziele der führenden Analystenhäuser

Besonders optimistische Stimmen wie Dan Ives von Wedbush sehen ein Kursziel von 350 US$ und begründen dies mit dem bevorstehenden „KI-Superzyklus“ rund um das iPhone 17, der eine massive Upgrade-Welle auslösen soll. Auch Evercore ISI hat sein Kursziel kürzlich auf 330 US$ angehoben und verweist auf eine starke Nachfrage.

Auf der anderen Seite stehen vorsichtigere Bewertungen wie die von Morningstar, die trotz einer Anhebung des fairen Wertes auf 240 US$ die hohe Bewertung als limitierenden Faktor ansehen.

Apple: Bull Case vs. Bear Case

Die bullishen Argumente konzentrieren sich auf die Stärke des Ökosystems, das anhaltende Wachstum im hochprofitablen Services-Segment und die Erwartung, dass Apple eine führende Rolle im Bereich der künstlichen Intelligenz auf Endgeräten spielen wird.

Die bearishen Argumente hingegen fokussieren sich auf die bereits sehr hohe Bewertung, die geopolitischen Risiken in China und den zunehmenden regulatorischen Druck.

| Analystenhaus | Rating | Kursziel | Kernaussage |

|---|---|---|---|

| Wedbush | Outperform | 350 US$ | Starker iPhone 17-Zyklus und KI-Integration |

| Evercore ISI | Outperform | 330 US$ | Anhaltend hohe Nachfrage und starke Marktposition |

| Konsens (Mittel) | Moderate Buy | 290-300 US$ | Solides Wachstum, aber begrenztes Upside |

| Morningstar | Hold (implizit) | 240 US$ | Fair bewertet, hohe Qualität rechtfertigt Prämie, aber kein Schnäppchen |

Apple Aktie Chart

Fazit: Qualität hat ihren Preis – lohnt er sich noch?

Die Apple-Aktie befindet sich an einem Scheideweg. Einerseits ist das Unternehmen ein Paradebeispiel für wirtschaftlichen Erfolg, untermauert durch einen tiefen Schutzgraben, eine enorme Preissetzungsmacht und eine beeindruckende finanzielle Stärke. Andererseits ist die Aktie hoch bewertet und sieht sich wachsenden Risiken gegenüber.

Die Eignung eines Investments hängt daher stark vom individuellen Anlegerprofil ab.

Für welche Anlegertypen ist die Apple Aktie geeignet?

Geeignet für: Qualitätsorientierte Langfristanleger

Für Anleger, die bereit sind, einen Aufpreis für ein Unternehmen von höchster Qualität zu zahlen und einen langen Anlagehorizont haben, bleibt Apple eine Kerninvestition. Das stabile Wachstum des Services-Segments und die extreme Kundenloyalität bieten eine hohe Vorhersehbarkeit. Diese Anleger vertrauen darauf, dass Apple auch in Zukunft neue Wege zur Monetarisierung seines riesigen Ökosystems finden wird — sei es durch künstliche Intelligenz, neue Produktkategorien oder eine weitere Expansion der Dienstleistungen.

Sie sehen kurzfristige Kursrücksetzer als Kaufgelegenheiten und sind nicht primär auf eine schnelle Kursverdopplung aus.

Für diese Gruppe gilt: Geduld zahlt sich aus, und die über die Zeit wachsenden Effekte des Ökosystems sind die besten Freunde eines erfolgreichen Apple-Investors. Das sehen auch die Investmentlegenden von Berkshire Hatjaway, Warren Buffett (hier Warren Buffetts aktuelle Portfoliostrategie) und Charlie Munger, so.

Weniger geeignet für: Value-Investoren und kurzfristige Trader

Für klassische Value-Investoren, die nach unterbewerteten Aktien mit einer hohen Sicherheitsmarge suchen, ist Apple zum aktuellen Zeitpunkt kaum attraktiv. Die Bewertung lässt wenig Raum für positive Überraschungen und birgt bei Nichterfüllung der hohen Erwartungen ein erhebliches Rückschlagpotenzial.

Auch für kurzfristig orientierte Trader ist die Aktie aufgrund der hohen Bewertung und der bereits eingepreisten Erwartungen nur bedingt geeignet. Das Chance-Risiko-Verhältnis für schnelle Gewinne erscheint begrenzt.

Zusammenfassend lässt sich sagen:

Die Apple-Aktie ist mehr denn je ein Investment in Qualität und Stabilität, für das Anleger jedoch tief in die Tasche greifen müssen. Wer an die unerschütterliche Marktstellung und die langfristige Innovationskraft des Unternehmens glaubt, kann auch auf dem aktuellen Niveau investieren.

Wer jedoch auf der Suche nach dem nächsten großen Schnäppchen ist, sollte sich anderweitig umsehen.

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet