Aktie im Fokus: Bayer-Rally mit 100% Plus – Analysten sehen weiteres Kurspotential

Aktie im Fokus: Bayer-Rally mit 100% Plus – Analysten sehen weiteres Kurspotential

l

Die Aktie der Bayer AG (WKN: BAY001) durchläuft eine bemerkenswerte Transformation. Nach Jahren juristischer Altlasten und operativer Herausforderungen hat sich das Papier binnen zwölf Monaten nahezu verdoppelt und notiert gegenwärtig bei 38,98 Euro – dem höchsten Stand seit November 2023.

Diese Kursrally von annähernd 100% markiert einen potenziellen Wendepunkt für den Leverkusener Chemie- und Pharmakonzern, dessen Bewertung lange unter dem Schatten milliardenschwerer Glyphosat-Verfahren stand.

Doch die jüngsten Entwicklungen nähren die Hoffnung auf eine nachhaltige Neubewertung.

Analysten führender Investmenthäuser wie JPMorgan, Barclays und Goldman Sachs attestieren der Aktie erhebliches Aufwärtspotenzial.

Das ambitionierteste Kursziel liegt bei 50 Euro – was ausgehend vom aktuellen Niveau einem weiteren Zuwachs von 28,3% entspräche. Die Gründe für diesen Optimismus sind vielschichtig: Hoffnungen auf eine juristische Entlastung im Glyphosat-Komplex, günstige regulatorische Rahmenbedingungen in der EU-Agrarpolitik sowie vielversprechende Fortschritte in der pharmazeutischen Pipeline.

Analystenkonsens: Überwiegend konstruktive Einschätzungen ohne Verkaufsempfehlungen

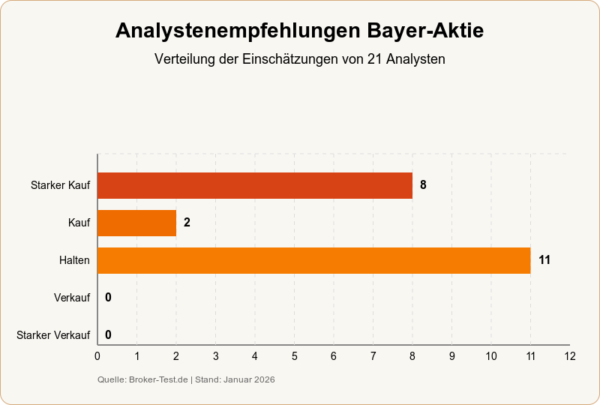

Von 21 Analysten, die das Unternehmen derzeit begleiten, sprechen sich 10 für eine Kaufempfehlung aus, während 11 eine neutrale Haltung einnehmen. Verkaufsempfehlungen finden sich keine – ein bemerkenswerter Konsens angesichts der turbulenten Vergangenheit des Konzerns.

Von 21 Analysten sprechen sich 10 für eine Kaufempfehlung aus, während 11 eine neutrale Haltung einnehmen. Keine Verkaufsempfehlungen!

JPMorgan hat jüngst das Kursziel auf 50 Euro angehoben und stuft die Aktie mit „Overweight“ ein. Analyst Richard Vosser begründet dies insbesondere mit dem möglichen Ausgang der anhängigen Glyphosat-Verfahren vor dem Supreme Court, der eine fundamentale Neubewertung des Risikoprofils nach sich ziehen könnte.

Barclays zeigt sich mit einem Kursziel von 45 Euro ebenfalls zuversichtlich. Analyst Charles Pitman-King verweist auf die strukturelle Stärke der Pharmasparte sowie auf makroökonomische Faktoren, die der Agrarsparte zugutekommen dürften.

| Analystenhaus | Analyst | Kursziel | Bewertung | Aufwärtspotenzial |

|---|---|---|---|---|

| JPMorgan | Richard Vosser | 50,00 € | Overweight | 28,3% |

| Barclays | Charles Pitman-King | 45,00 € | Overweight | 15,6% |

Die Verteilung der Empfehlungen verdeutlicht, dass die Finanzgemeinde zwar vorsichtig optimistisch bleibt, jedoch weiterhin erhebliche Unsicherheitsfaktoren einpreist – allen voran die noch nicht abschließend geklärten Rechtsrisiken.

Glyphosat-Rechtsstreit: Potenzielle Kehrtwende vor dem Supreme Court

Der wohl bedeutendste Katalysator für eine weitere Kursavancierung liegt in der juristischen Auseinandersetzung um das Herbizid Glyphosat, das Bayer mit der Übernahme von Monsanto im Jahr 2018 erbte. Tausende Klagen belasten die Bilanz und das Investorenvertrauen seit Jahren. Doch die jüngste Empfehlung des Generalanwalts der US-Regierung, die Berufung Bayers vor dem Supreme Court anzunehmen, verleiht der Hoffnung auf eine grundlegende Klärung neue Nahrung.

Eine Entscheidung zugunsten Bayers könnte die rechtliche Grundlage zahlreicher anhängiger Verfahren erschüttern und das finanzielle Exposé erheblich reduzieren. JPMorgan beziffert das mögliche Entlastungspotenzial auf rund fünf Milliarden Euro – eine Summe, die bei einer positiven Entscheidung unmittelbar in den Unternehmenswert einfließen und einen Kursschub von bis zu 20% auslösen könnte. Sollte das Gericht die Berufung annehmen und im Sinne Bayers urteilen, würde dies nicht nur die Altlasten verringern, sondern auch signalisieren, dass die regulatorische und juristische Bewertung von Glyphosat differenzierter ausfällt als bislang angenommen.

EU-Agrarpolitik: Rückenwind für die Crop-Science-Sparte

Parallel zu den juristischen Entwicklungen profitiert Bayer von einer zunehmend wirtschaftsfreundlicheren Haltung der Europäischen Union gegenüber gentechnisch veränderten Nutzpflanzen. Die geplante Lockerung der EU-Vorschriften könnte den Absatz von Hochleistungssaatgut und Pflanzenschutzmitteln beflügeln – ein Bereich, in dem Bayer durch die Monsanto-Akquisition eine führende Marktposition innehat.

Diese regulatorische Wende kommt zu einem günstigen Zeitpunkt. Nach Jahren der Kritik an der Monsanto-Übernahme, die viele Beobachter als strategischen Fehler betrachteten, könnte sich das Blatt nun wenden. Eine Wiederbelebung der Agrarsparte würde nicht nur die Umsatzbasis stabilisieren, sondern auch die Diversifizierung des Konzerns stärken – insbesondere in Zeiten, in denen die Pharmaindustrie zunehmend unter Margendruck gerät.

Pharma-Pipeline: Innovationskraft als Wachstumstreiber

Abseits der Altlasten zeigt Bayer operative Stärke. Die Pharmasparte, traditionell das Rückgrat des Konzerns, verzeichnet Fortschritte bei mehreren vielversprechenden Projekten. Besonders hervorzuheben sind drei Kandidaten, die das Potenzial haben, sich zu Blockbustern zu entwickeln:

Asundexian ist ein Antikoagulans der nächsten Generation, das in klinischen Studien zur Schlaganfallprävention überzeugende Ergebnisse geliefert hat. Anders als ältere Gerinnungshemmer verspricht Asundexian ein günstigeres Sicherheitsprofil, was die Compliance der Patienten verbessern und damit die Marktdurchdringung erhöhen könnte.

Elinzanetant wurde kürzlich zur Behandlung von Wechseljahresbeschwerden zugelassen und adressiert einen Markt, der bislang nur unzureichend bedient wird. Die Zulassung erfolgte schneller als erwartet, was auf ein dringendes medizinisches Bedürfnis und solide klinische Daten hinweist.

Sevabertinib, ein experimentelles Onkologikum, hat von der US-amerikanischen Arzneimittelbehörde FDA den Status einer „Breakthrough Therapy“ erhalten. Diese Auszeichnung wird nur Therapien zuteil, die das Potenzial haben, bestehende Behandlungsstandards signifikant zu übertreffen. Die beschleunigte Entwicklung könnte Bayer einen zeitlichen Vorsprung gegenüber Wettbewerbern verschaffen.

Darüber hinaus hat Bayer strategische Partnerschaften geschlossen, etwa mit dem Biotech-Unternehmen Soufflé Therapeutics, um seine Innovationskraft zu stärken. Solche Kooperationen sind in einer zunehmend wissensbasierten Pharmaindustrie unerlässlich, um Zugang zu neuen Technologien und Forschungsansätzen zu erhalten.

Risiken: Rechtsunsicherheit bleibt bestehen

Trotz der positiven Signale wäre es fahrlässig, die Risiken zu ignorieren. Eine negative Entscheidung des Supreme Court würde die Aktie mutmaßlich erheblich belasten und könnte zu einer erneuten Vertrauenskrise führen. Die Altlasten aus der Monsanto-Übernahme sind noch lange nicht vollständig abgebaut, und weitere Klagen könnten die finanzielle Flexibilität des Konzerns einschränken.

Zudem bleibt das makroökonomische Umfeld herausfordernd. Steigende Zinsen belasten kapitalintensive Branchen wie die Pharma- und Agrochemie, und geopolitische Spannungen – insbesondere im Handel zwischen den USA und China – könnten die Geschäftsentwicklung beeinträchtigen. Schließlich ist die Innovationspipeline, so vielversprechend sie auch erscheinen mag, mit erheblichen Entwicklungsrisiken behaftet. Nicht jeder Kandidat wird die klinische Entwicklung erfolgreich durchlaufen, und Rückschläge könnten die Erwartungen dämpfen.

Bayer Chart

Fazit: Attraktive Turnaround-Story mit kalkulierbarem Risiko

Die Bayer-Aktie präsentiert sich als klassische Turnaround-Situation. Nach Jahren der Belastung durch juristische Auseinandersetzungen und operativer Restrukturierung deutet sich eine fundamentale Neubewertung an. Die nahezu 100-prozentige Kurssteigerung im vergangenen Jahr spiegelt die wachsende Zuversicht der Investoren wider, dass Bayer die schwierigste Phase hinter sich gelassen haben könnte.

Das von JPMorgan ausgegebene Kursziel von 50 Euro impliziert, dass die Rally noch nicht zu Ende ist.

Sollten die rechtlichen Unwägbarkeiten im Glyphosat-Komplex gelöst werden, wäre ein weiterer signifikanter Kurssprung denkbar.

Anleger mit einem mittelfristigen Anlagehorizont und der Bereitschaft, verbleibende Rechtsrisiken zu tragen, finden in der Bayer-Aktie eine Gelegenheit, die sowohl zyklische Erholungsfantasie als auch strukturelle Wachstumspotenziale vereint.

Für konservative Investoren hingegen empfiehlt sich eine abwartende Haltung, bis die juristischen Weichenstellungen abschließend geklärt sind.

Weitere News von Kapitalanlagen-Test

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet

Anthropic veröffentlicht Claude Fable 5 und bringt sich für das geplante IPO in Stellung – doch US-Regierung stoppt Auslieferung!

SpaceX Börsengang: Wird Elon Musks SpaceX-IPO wie eine Rakete abgehen?

Die nächsten 100-Bagger: Warum die großen Gewinner oft klein beginnen und wie man sie findet

Bis zu 2,38% Rendite als Tagesgeld-Alternative: Kurzlaufende Unternehmensanleihen