Der Cantillon-Effekt: Der 300-Jahre-alte Trick der „Wirklich Reichen“ für Ihr privates Portfolio

Der Cantillon-Effekt: Der 300-Jahre-alte Trick der „Wirklich Reichen“ für Ihr privates Portfolio

Der Cantillon-Effekt – wie Geldpolitik die Vermögensverteilung verändert: Die expansive Geldpolitik der vergangenen Jahre hat nicht nur Märkte und Konjunktur beeinflusst, sondern auch eine jahrhundertealte ökonomische Theorie in den Fokus gerückt: den Cantillon-Effekt. Benannt nach dem irisch-französischen Ökonomen Richard Cantillon aus dem 18. Jahrhundert, beschreibt dieser Mechanismus, wie neu geschaffenes Geld ungleich durch die Wirtschaft fließt und dabei systematisch bestimmte Gruppen begünstigt, während andere benachteiligt werden.

In Zeiten von Quantitative Easing und historisch niedrigen Zinsen zeigt sich dieser Effekt besonders deutlich – mit weitreichenden Folgen für Vermögensverteilung und gesellschaftliche Gerechtigkeit.

Die Mechanik der ungleichen Geldverteilung

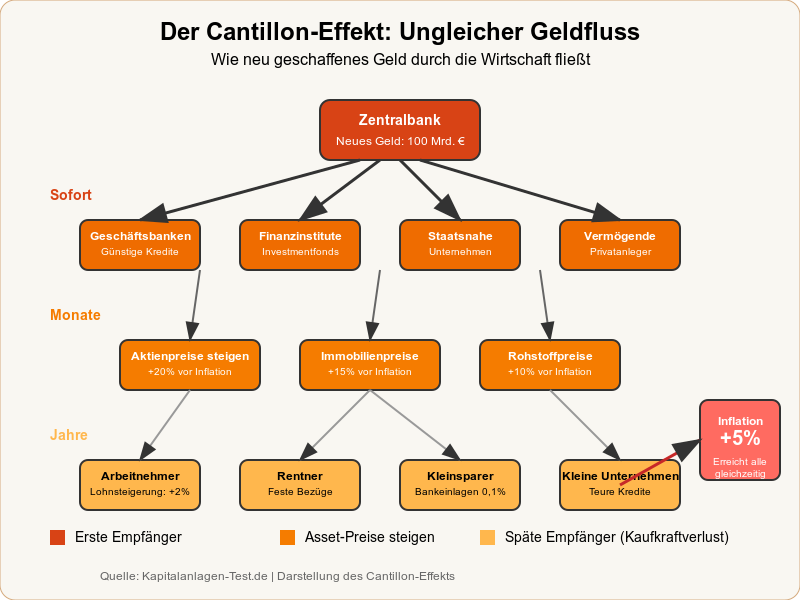

Der Cantillon-Effekt basiert auf einer simplen, aber folgenreichen Erkenntnis: Neues Geld erreicht nicht alle Wirtschaftsteilnehmer gleichzeitig. Wenn Zentralbanken die Geldmenge ausweiten, profitieren zunächst jene, die als erste Zugang zu diesem frischen Kapital erhalten – typischerweise Geschäftsbanken, Finanzinstitute und staatsnahe Unternehmen. Diese „First Movers“ können das neue Geld zu den noch unveränderten Preisen einsetzen und damit reale Güter, Dienstleistungen oder Vermögenswerte erwerben, bevor die allgemeine Inflation einsetzt.

Die nachgelagerten Empfänger – Arbeitnehmer, Rentner oder kleine Unternehmen – erhalten das neue Geld erst später, wenn die Preise bereits gestiegen sind. Ihre reale Kaufkraft sinkt, während die der frühen Empfänger steigt. Dieser zeitliche Versatz in der Geldverteilung führt zu einer systematischen Umverteilung von den späten zu den frühen Empfängern, ohne dass eine bewusste politische Entscheidung für diese Umverteilung getroffen wurde.

Quantitative Easing als moderner Verstärker

Besonders deutlich manifestierte sich der Cantillon-Effekt während der Finanzmarktpolitik nach 2008. Die großangelegten Anleihekaufprogramme der Zentralbanken – von der Federal Reserve über die Europäische Zentralbank bis zur Bank of Japan – pumpten Billionen von Dollar, Euro und Yen in das Finanzsystem. Diese Liquidität floss primär in die Bilanzen der Geschäftsbanken und von dort an institutionelle Investoren, Hedgefonds und vermögende Privatanleger.

Die Folgen waren an den Kapitalmärkten unmittelbar sichtbar: Aktienindices erreichten trotz schwächelnder Realwirtschaft neue Höchststände, Immobilienpreise stiegen in vielen Metropolen ins Unermessliche, und selbst risikobehaftete Anleihen wurden zu Niedrigstzinsen gehandelt. Gleichzeitig stagnierten in vielen Industrieländern die Reallöhne, während die Lebenshaltungskosten – insbesondere für Wohnen – überproportional anstiegen.

Gewinner und Verlierer der Geldflut

Die Begünstigten des Cantillon-Effekts sind klar identifizierbar: Eigentümer von Finanz- und Realvermögen profitieren überproportional von der Geldschwemme. Aktienportfolios, Immobilienbestände und andere Sachwerte steigen im Wert, lange bevor sich die expansive Geldpolitik in den Verbraucherpreisen niederschlägt. Vermögende Haushalte, die einen Großteil ihres Vermögens in solchen Assets halten, erfahren eine deutliche Wertsteigerung ihrer Portfolios.

Auf der Verliererseite stehen primär Bezieher fester Einkommen: Angestellte mit langsam steigenden Löhnen, Rentner mit festen Bezügen und Sparer, die auf Bankeinlagen oder festverzinsliche Wertpapiere setzen. Sie leiden unter der schleichenden Entwertung ihrer Kaufkraft, ohne zunächst von den steigenden Vermögenspreisen zu profitieren. Besonders dramatisch wirkt sich dieser Effekt bei jungen Menschen aus, die noch kein nennenswertes Vermögen aufgebaut haben und sich durch steigende Immobilienpreise zunehmend vom Eigentumsmarkt ausgeschlossen sehen.

Empirische Belege aus zwei Jahrzehnten Niedrigzinspolitik

Studien verschiedener Zentralbanken und Forschungsinstitute haben den Cantillon-Effekt empirisch belegt. Eine Analyse der Bank für Internationalen Zahlungsausgleich zeigte, dass die Vermögensungleichheit in den entwickelten Volkswirtschaften parallel zur expansiven Geldpolitik seit 2008 deutlich zugenommen hat. In den USA stieg der Anteil des reichsten ein Prozent am Gesamtvermögen von rund 23 Prozent im Jahr 1976 auf über 32 Prozent im Jahr 2022.

Besonders aufschlussreich ist die Entwicklung verschiedener Vermögensklassen: Während der S&P 500 zwischen 2009 und 2021 um mehr als 400 Prozent zulegte, stiegen die Median-Haushaltseinkommen in den USA im gleichen Zeitraum real nur um etwa 20 Prozent. Diese Schere verdeutlicht, wie unterschiedlich sich die Geldpolitik auf verschiedene Bevölkerungsgruppen auswirkt.

Gesellschaftliche und politische Implikationen

Der Cantillon-Effekt wirft grundsätzliche Fragen zur Legitimität der Geldpolitik auf. Wenn Zentralbanken durch ihre Maßnahmen systematisch bestimmte Bevölkerungsgruppen begünstigen, entsteht ein Spannungsfeld zwischen geldpolitischen und verteilungspolitischen Zielen. Kritiker argumentieren, dass Zentralbanken damit eine Aufgabe übernehmen, die demokratisch legitimierten Regierungen vorbehalten sein sollte.

Verschiedene Lösungsansätze werden diskutiert: Von direkten Geldtransfers an Bürger („Helikoptergeld“) über stärkere Regulierung der Finanzmärkte bis hin zu alternativen Geldordnungen. Die Einführung digitaler Zentralbankwährungen könnte theoretisch eine gleichmäßigere Geldverteilung ermöglichen, birgt jedoch andere Risiken für Datenschutz und finanzielle Freiheit.

Strategien für Anleger im Cantillon-Zeitalter

Für Anleger ergeben sich aus dem Verständnis des Cantillon-Effekts konkrete Handlungsoptionen. Die zentrale Erkenntnis lautet: Um von expansiver Geldpolitik zu profitieren, sollten Investoren in jene Vermögensklassen investieren, die als erste von der zusätzlichen Liquidität profitieren. Dazu gehören primär Aktien, insbesondere von Unternehmen mit hohen Bewertungen und starker Marktstellung, sowie Immobilien in nachgefragten Lagen.

Technologiewerte haben sich in vergangenen Niedrigzinszyklen als besonders cantillon-sensitiv erwiesen, da sie häufig hohe Bewertungen aufweisen und stark von günstiger Finanzierung profitieren. Auch Luxusgüter, Kunst und andere Sammlerobjekte reagieren typischerweise früh auf zusätzliche Liquidität, da vermögende Käufer hier als erste aktiv werden.

Eine weitere Strategie besteht darin, sich gegen die negativen Auswirkungen der späteren Inflation zu schützen. Sachwerte wie Edelmetalle, Rohstoffe oder inflationsgeschützte Anleihen können als Absicherung dienen. Kryptowährungen werden von manchen Anlegern ebenfalls als digitales Gold und Schutz vor Geldentwertung betrachtet, wenngleich ihre Volatilität diese Funktion relativiert.

Grenzen und Risiken der Cantillon-Strategie

Trotz der offensichtlichen Vorteile birgt eine cantillon-orientierte Anlagestrategie erhebliche Risiken. Der wichtigste Einwand betrifft das Timing: Der Cantillon-Effekt funktioniert nur solange, wie die Geldpolitik expansiv bleibt. Sobald Zentralbanken ihre Politik straffen oder die Zinsen erhöhen, können sich die Vorzeichen umkehren. Die jüngste Zinswende der Federal Reserve und anderer Zentralbanken ab 2022 demonstrierte dies eindrucksvoll: Technologieaktien und andere cantillon-begünstigte Assets erlitten deutliche Kursverluste.

Zudem führt eine zu starke Konzentration auf cantillon-sensitive Investments zu Klumpenrisiken im Portfolio. Wer ausschließlich auf steigende Vermögenspreise setzt, vernachlässigt möglicherweise defensivere Positionen und Diversifikation. Besonders problematisch wird dies, wenn sich wirtschaftliche Rahmenbedingungen fundamental ändern oder politische Interventionen die Vermögenspreisdynamik unterbrechen.

Ausblick: Cantillon in einer multipolaren Geldordnung

Die Zukunft des Cantillon-Effekts hängt maßgeblich von der Entwicklung des internationalen Währungssystems ab. Sollten alternative Währungen wie der digitale Yuan oder dezentrale Kryptowährungen an Bedeutung gewinnen, könnte sich die Dynamik der Geldverteilung grundlegend ändern. Auch klimapolitische Erwägungen fließen zunehmend in geldpolitische Entscheidungen ein, was neue Begünstigte und Benachteiligte schaffen könnte.

Für Anleger bedeutet dies, dass cantillon-orientierte Strategien kontinuierlich angepasst werden müssen. Das Verständnis dafür, wer in einer sich wandelnden Geldordnung als erstes Zugang zu neuer Liquidität erhält, wird zu einem entscheidenden Investitionsvorteil. Gleichzeitig wächst die Bedeutung politischer Analyse bei Anlageentscheidungen, da geldpolitische Wendepunkte zunehmend von gesellschaftlichen und politischen Faktoren beeinflusst werden.

Der Cantillon-Effekt bleibt somit ein zentraler Baustein zum Verständnis moderner Finanzmärkte – sowohl als Erklärung vergangener Entwicklungen als auch als Kompass für zukünftige Anlagestrategien. Wer die Mechanismen der ungleichen Geldverteilung durchschaut, kann sie entweder für sich nutzen oder sich zumindest gegen ihre negativen Auswirkungen wappnen.

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet