Mexiko in Flammen – Silber vor Ausbruch über 100 US-Dollar?

Der Silberpreis notiert bei rund 94 US-Dollar pro Unze. Das klingt zunächst nach Konsolidierung – nach einem Markt, der Luft holt. Tatsächlich aber brodelt es im Hintergrund.

Mexiko, der weltgrößte Silberproduzent, versinkt nach der Tötung des CJNG-Kartellanführers Nemesio „El Mencho“ Oseguera Cervantes in einer Sicherheitskrise, deren Ausmaße der Silbermarkt vermutlich noch nicht vollständig eingepreist hat.

Und wer sich die Fundamentaldaten anschaut, versteht schnell:

Das Angebots-Nachfrage-Gefüge war schon vor dieser Krise angespannt.

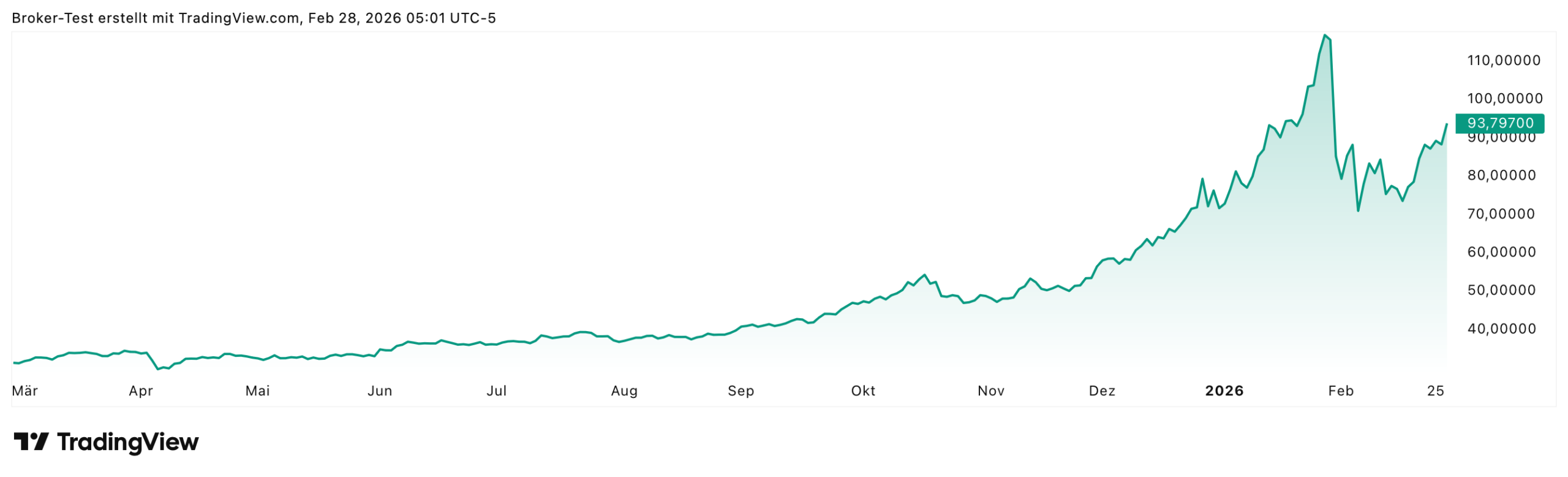

Der Silberpreis konnte in den letzten 12 Monaten fast 200% zulegen. Gut sieht man im Chart, wie der Kurs zum Monatswechsel stark eingebrochen ist, aber gerade in den letzten Tagen konnte Silber wieder deutlich zulegen – vor allem aufgrund der Situation in Mexiko.

Mexiko: Der stille Rücken des globalen Silbermarkts

Mexiko produziert rund 6.300 Tonnen Silber pro Jahr – das entspricht etwa 23 bis 25% der weltweiten Minenproduktion. Kein anderes Land kommt auch nur annähernd heran. Peru als zweitgrößter Produzent liegt bei rund 4.200 Tonnen, China bei etwa 3.500 Tonnen.

Was diese Zahlen besonders heikel macht: Mexiko hält trotz dieser enormen Fördermengen nur rund 6% der weltweiten Silberreserven. Das Land produziert auf Hochtouren und lebt gewissermaßen von der Substanz – nicht von schieren Reservegrößen.

Eine Unterbrechung lässt sich also nicht einfach durch Mehrförderung anderswo kompensieren.

| Produzent | Jahresproduktion (ca., Tonnen) | Weltmarktanteil |

|---|---|---|

| Mexiko | 6.300 | ~23–25% |

| Peru | 4.200 | ~15% |

| China | 3.500 | ~12% |

| Russland | 2.000 | ~7% |

| Sonstige | ~8.000 | ~41% |

Die Bergbauaktivitäten konzentrieren sich auf die nördlichen und zentralen Bundesstaaten Sinaloa, Durango, Sonora und Zacatecas – Regionen, die seit Jahrzehnten tief im Einflussbereich der Drogenkartelle liegen.

Genau das ist das Problem.

Die Kartelle haben ihre Einnahmequellen längst professionalisiert: Neben dem Drogenhandel generieren sie nach Schätzungen 200 bis 500 Millionen US-Dollar jährlich allein durch Schutzgelderpressung, Konzentrat-Diebstahl und Kontrolle über Transportkorridore im Bergbausektor.

El Mencho ist tot – und die Lage eskaliert

Am 22. Februar 2026 töteten mexikanische Spezialeinheiten in Tapalpa, Jalisco, den CJNG-Anführer. Das Weiße Haus bestätigte, dass die USA Geheimdienstunterstützung für die Operation bereitgestellt hatten – Teil einer breiteren Strategie der Trump-Administration, mexikanische Kartelle als ausländische Terrororganisationen zu behandeln.

Die unmittelbare Reaktion des Kartells war, was Beobachter erwartet hatten: über 250 Straßenblockaden in mehr als 20 Bundesstaaten, brennende Fahrzeuge, eine zur Geisterstadt erstarrte Guadalajara.

Das ist kein neues Phänomen – aber die Eskalationsdynamik ist eine andere. Schon Wochen zuvor hatte die Krise den Bergbausektor direkt getroffen:

Am 23. Januar 2026 wurden zehn Mitarbeiter des kanadischen Unternehmens Vizsla Silver im Sinaloa-Bezirk Concordia entführt.

Das Unternehmen zahlte monatliche Schutzgelder von 200.000 Pesos – nicht genug.

Die Entführer forderten 100 Millionen Pesos Lösegeld.

Als die Forderungen nicht erfüllt wurden, wurden alle zehn Mitarbeiter ermordet.

Vizsla Silver stellte den Betrieb vor Ort ein, arbeitet seitdem nur noch aus der Ferne weiter.

Der Aktienkurs des Unternehmens brach daraufhin um rund 50% ein.

Der Sektor gab im Schnitt 8 bis 12% nach.

Was hat sich verändert?

Die Grenze zwischen systematischer Erpressung und direkter, tödlicher Gewalt gegen Bergbauarbeiter ist überschritten. Das ist qualitativ etwas anderes – und Bergbauunternehmen weltweit schauen gerade sehr genau hin, ob sie ihre mexikanischen Operationen unter diesen Bedingungen weiterführen wollen oder können.

Ein Markt, der schon vorher angespannt war

Das Timing dieser Krise ist aus Marktperspektive denkbar ungünstig. Das Silver Institute prognostiziert für 2026 das sechste Jahr in Folge ein strukturelles Angebotsdefizit – diesmal von rund 67 Millionen Unzen.

Das Gesamtangebot soll zwar auf ein Dekadenhoch von 1,05 Milliarden Unzen steigen, reicht aber schlicht nicht aus, um die wachsende Nachfrage zu decken.

Der Markt ist auf die Freisetzung oberirdischer Lagerbestände angewiesen.

| Marktparameter | 2025 (Ist) | 2026 (Prognose) |

|---|---|---|

| Gesamtangebot | ~1,03 Mrd. Unzen | ~1,05 Mrd. Unzen |

| Minenproduktion | ~812 Mio. Unzen | ~820 Mio. Unzen |

| Gesamtnachfrage | ~1,10 Mrd. Unzen | ~1,12 Mrd. Unzen |

| Marktdefizit | ~88 Mio. Unzen | ~67 Mio. Unzen |

Die industrielle Nachfrage macht rund 60% des Gesamtverbrauchs aus – und sie wächst. Drei Megatrends treiben sie an: die Elektrifizierung des Automobilsektors, der massive Ausbau von Solarkapazitäten weltweit und die KI-getriebene Nachfrage nach Rechenzentren. Silber ist der beste elektrische Leiter aller Metalle und damit in hochleistungsfähigen Anwendungen kaum ersetzbar.

Jedes Elektrofahrzeug enthält deutlich mehr Silber als ein konventionelles Auto, und der Silberanteil in Photovoltaikmodulen macht mittlerweile 17 bis 29% der Modulkosten aus. Hersteller arbeiten zwar aktiv daran, diesen Anteil zu reduzieren – aber bei hocheffizienten Solarzellen bleibt Silber vorerst unverzichtbar.

Hinzu kommt die Investmentnachfrage.

Das Silver Institute erwartet für 2026 einen Anstieg der physischen Nachfrage um 20% auf 227 Millionen Unzen – angetrieben durch Inflationssorgen und, zumindest auch, durch eine wachsende Aufmerksamkeit für das Thema Versorgungssicherheit.

Was wäre, wenn Mexiko wirklich ausfällt?

Die entscheidende Frage ist nicht ob, sondern wie stark die mexikanische Produktion in den kommenden Monaten beeinträchtigt werden wird.

Anhaltende Störungen (Basisfall):

Die Gewalt hält an, einzelne Minen werden wiederholt unterbrochen, Sicherheitskosten steigen massiv. Ein Produktionsrückgang von 15 bis 25% wäre realistisch. Das würde das bereits bestehende Defizit von 67 Millionen Unzen auf über 130 Millionen Unzen ausweiten. Silber würde in diesem Szenario die 100-Dollar-Marke erneut testen – und wohl überschreiten.

Schwere Eskalation:

Mehrere große Minen stellen den Betrieb vollständig ein, die mexikanische Produktion bricht um 40 bis 60% ein. Das entspräche einem Wegfall von rund 101 Millionen Unzen aus dem globalen Angebot. Das Gesamtdefizit würde auf über 170 Millionen Unzen ansteigen. Preise von 150 bis 200 US-Dollar pro Unze wären in diesem Szenario keine Phantasiezahl mehr.

Vollständiger Produktionsstopp (Worst Case):

Ein Wegfall von 23 bis 25% des globalen Angebots würde Defizite von über 270 Millionen Unzen erzeugen. Historische Analogien – der Hunt-Brothers-Squeeze von 1980, die Ölkrise von 1973 – deuten darauf hin, dass die Preisentwicklung in einem solchen Szenario schwer vorherzusagen wäre. Über 200 Dollar je Unze sind keine Phantasie.

Ein wichtiger Aspekt, der dabei oft unterschätzt wird: Alternative Produzenten können die Lücke kurzfristig schlicht nicht füllen. Peru hat zwar mit 22% der weltweiten Reserven die größten Vorkommen, produziert Silber aber hauptsächlich als Nebenprodukt des Blei-Zink-Abbaus. China hat Silberexporte in der Vergangenheit bereits als geopolitisches Instrument eingesetzt. Und neue Minen brauchen 7 bis 15 Jahre von der Entdeckung bis zur Produktion.

Kurzfristig gibt es keine schnelle Alternative zu Mexiko – das ist die strukturelle Verwundbarkeit des Marktes.

Silberpreis: Die Rally und was nach der Korrektur kommt

Der Silberpreis hat in den vergangenen zwölf Monaten eine außergewöhnliche Bewegung hingelegt. Vom 52-Wochen-Tief bei knapp 29 US-Dollar erreichte er im Januar 2026 ein Rekordhoch von 121,67 Dollar je Unze – das entspricht einem Anstieg von gut 300% vom Tief aus.

Nach der Nominierung von Kevin Warsh als Fed-Vorsitzenden folgte eine scharfe Korrektur um rund 28%, bevor Silber sich auf dem aktuellen Niveau von 88 Dollar erholt hat.

Goldman Sachs prognostiziert für 2026 ohnehin einen Durchschnittspreis von 85 bis 100 Dollar je Unze.

Das aktuelle Niveau liegt also exakt im unteren Bereich dieser Bandbreite. Berücksichtigt man das Mexiko-Risiko als zusätzlichen Faktor, klingt das Mitte bis oberes Ende dieser Spanne – oder darüber hinaus – gar nicht so unwahrscheinlich.

Silber Chart

Für wen ist Silber jetzt ein Thema?

Das hängt eben stark vom eigenen Risikoprofil ab. Konservative Anleger, die primär auf Kapitalerhalt ausgerichtet sind, können physisch hinterlegte Silber-ETFs wie den iShares Silver Trust oder den WisdomTree Physical Silver als Beimischung nutzen – ein Portfolioanteil von 3 bis 7% erscheint sinnvoll. Direkte Investitionen in Minenaktien mit starker Mexiko-Konzentration sind in diesem Segment hingegen nicht angebracht.

Das Risikoprofil hat sich zu stark verändert.

Wachstumsorientierte Anleger, die Hebelwirkung auf den Silberpreis suchen, schauen sich besser diversifizierte Bergbauunternehmen an – Pan American Silver etwa, das neben Mexiko auch in Peru, Argentinien und Kanada operiert. Oder First Majestic Silver, das seinen Mexiko-Fokus zunehmend durch andere Regionen ergänzt.

Die geografische Diversifizierung sollte dabei als Schlüsselkriterium gelten, nicht nur als nettes Beiwerk.

Spekulativ ausgerichtete Anleger wiederum finden im aktuellen Markt außergewöhnliche Chancen – aber eben auch außergewöhnliche Risiken.

Silber ist zwei- bis dreimal so volatil wie Gold.

Call-Optionen mit Laufzeiten von 3 bis 6 Monaten können von einem weiteren Preisanstieg profitieren, ohne das volle Abwärtsrisiko zu tragen. Minenaktien außerhalb Mexikos, die von höheren Silberpreisen profitieren, ohne dem direkten Sicherheitsrisiko ausgesetzt zu sein, sind eine weitere Option.

Fazit: Der Markt hat das Risiko noch nicht vollständig eingepreist

Der Silbermarkt steht vor einer seltenen Ausgangslage: Ein strukturelles Angebotsdefizit im sechsten Jahr in Folge trifft auf eine akute geopolitische Krise im wichtigsten Produzentenland der Welt. Die Tötung von El Mencho ist dabei wohl nicht das Ende, sondern eher der Beginn einer längeren Instabilitätsphase in Mexiko.

Selbst wenn die Lage sich schnell beruhigen sollte – und dafür spricht derzeit wenig –, hat die Krise das Bewusstsein für die strukturelle Fragilität der globalen Silberlieferkette dauerhaft geschärft. Dieses Bewusstsein allein rechtfertigt einen höheren Risikoaufschlag im Preis.

Die fundamentalen Treiber sind intakt. Die Industrienachfrage durch KI, Elektromobilität und Energiewende strukturell wächst. Alternative Produzenten können die Lücke nicht kurzfristig füllen.

Silber bleibt damit ein hochattraktives – aber eben auch volatiles – Asset.

Wer investiert, sollte das mit einem klaren Risikomanagement und einem langen Atem tun, nicht als schnellen Trade auf die nächste Schlagzeile.

Weitere News von Kapitalanlagen-Test

Kapitalmarktanalyse: wie performen Börsen in Kriegszeiten und worauf sollten Anleger achten?

Dax mit nervöser Erholung, aber wieder innerhalb des fairen Bereichs – günstiger als S&P und Nikkei

5 Aktien, die fast immer gewinnen!

5 Dividendenaktien ohne Quellensteuer – aber mit 5% bis 6,8% Dividendenrendite!

Iran-Krieg bestimmt weiter die Märkte: Dax minus 4,69%, Vonovia stürzt ab, Heidelberg Materials überrascht positiv

Aktie im Fokus: Allianz mit 4,6% Dividendenrendite und 25% Kurspotenzial – Ausschüttung wächst verlässlich weiter

Argentinien: Hochriskante Wette mit bis zu 176% Potenzial – Milei treibt Reformen erfolgreich voran!

VW, BMW und Mercedes Benz im Vergleich: viele Probleme, Dividenden um 5% und bis zu 50% Kurspotential