Anthropic veröffentlicht Claude Fable 5 und bringt sich für das geplante IPO in Stellung – doch US-Regierung stoppt Auslieferung!

Anthropic veröffentlicht Claude Fable 5 und bringt sich für das geplante IPO in Stellung – doch US-Regierung stoppt Auslieferung!

Nur drei Tage nach dem Launch von Claude Fable 5 hat die US-Regierung Anthropic per Exportkontroll-Anordnung gezwungen, Fable 5 und Mythos 5 für alle Nutzer weltweit abzuschalten – die Modelle sind weiterhin offline. Damit steht ausgerechnet das Kronargument für den Anthropic-Börsengang auf dem Spiel.

Die ausführliche Einordnung, warum dieser Eingriff den gesamten Börsengang gefährden könnte, finden Sie im Update am Ende dieser Analyse.

Es ist kein Zufall, dass Anthropic ausgerechnet jetzt sein bisher stärkstes Modell vorstellt. Am 9. Juni 2026 hat das Unternehmen Claude Fable 5 gelauncht – ein Modell, das nach eigenen Angaben jedes bislang allgemein verfügbare Claude-Modell in der Leistung übertrifft. Der Termin liegt eingeklemmt zwischen zwei der spektakulärsten Börsenvorbereitungen der jüngeren Tech-Geschichte: Anthropic selbst hat am 1. Juni vertraulich eine Registrierungserklärung (Form S-1) bei der US-Börsenaufsicht SEC eingereicht, der Rivale OpenAI zog nur eine Woche später, am 8. Juni, nach. Wer den Launch von Fable 5 verstehen will, muss ihn also als das lesen, was er auch ist: ein Argument für die eigene Equity-Story.

Denn anders als bei einem gewöhnlichen Produkt-Update geht es hier um die Frage, mit welcher Substanz Anthropic in einen möglichen Börsengang geht, der das Unternehmen nach der jüngsten Finanzierungsrunde bei knapp 965 Milliarden Dollar bewertet. Ein Modell, das messbar besser ist als alles, was die Konkurrenz allgemein anbietet, ist in diesem Kontext kein technisches Detail – es ist Teil der Wachstumsthese, die Anlegern in den kommenden Monaten verkauft werden soll.

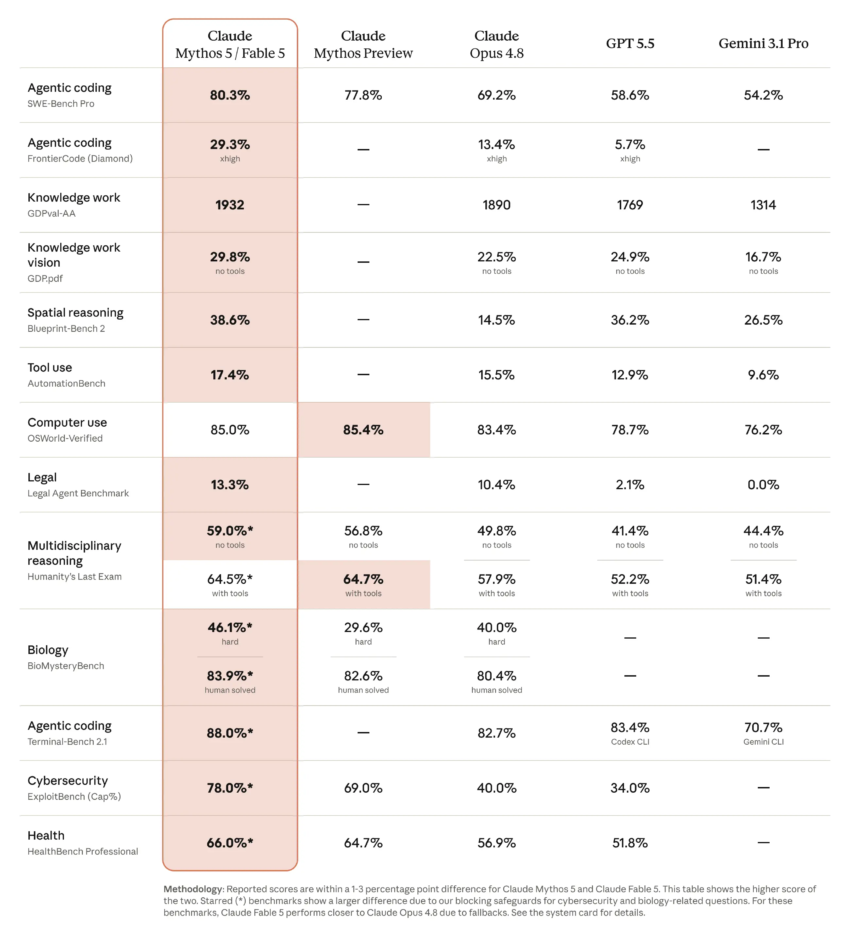

Was Fable 5 wirklich neu kann

Was das praktisch bedeutet, lässt sich an den Tests früher Kunden ablesen. Der Zahlungsdienstleister Stripe berichtet, Fable 5 habe in einer 50 Millionen Zeilen umfassenden Ruby-Codebasis eine vollständige Migration an einem einzigen Tag durchgeführt – eine Arbeit, die ein ganzes Team von Hand über zwei Monate beschäftigt hätte. Auf dem Analyse-Benchmark des Datenwerkzeug-Anbieters Hex durchbrach das Modell als erstes überhaupt die 90-Prozent-Marke, ein Sprung von zehn Punkten gegenüber Opus 4.8. Und in einem von Anthropic zitierten Physik-Test kam Fable 5 in 36 Stunden ungefähr dorthin, wofür ein konkurrierendes Spitzenmodell vier Tage brauchte – bei einem Bruchteil des Rechenaufwands.

Auch im Bereich Vision hat sich einiges getan. Frühere Claude-Modelle scheiterten daran, das Videospiel Pokémon FireRed selbst mit aufwendigen Hilfskonstruktionen durchzuspielen; Fable 5 schaffte es allein anhand von Bildschirmfotos. Das klingt nach Spielerei, steht aber für etwas Ernstes: die Fähigkeit, aus rohem visuellem Input verlässlich zu handeln – genau das, was agentische, also eigenständig agierende KI-Systeme im Unternehmenseinsatz brauchen.

Der Sicherheits-Hebel: warum es zwei Modelle gibt

Der Grund: Mythos-Klasse-Modelle sind in Bereichen wie Cybersicherheit und Biologie so leistungsfähig geworden, dass sie ohne Sicherungen missbraucht werden könnten. Fable 5 leitet entsprechende Anfragen deshalb automatisch an das schwächere, aber sichere Opus 4.8 weiter. Anthropic gibt an, dass dieser Fallback in weniger als 5% der Sitzungen überhaupt greift. Was zunächst wie eine reine Risikomaßnahme aussieht, ist zugleich ein strategischer Graben: Wer mit Regierungen über kritische Infrastruktur zusammenarbeitet und seine Sicherheitsarchitektur extern testen lässt, baut Vertrauen auf, das gerade institutionelle Großkunden – und später öffentliche Investoren – honorieren. Sicherheit wird hier zum Verkaufsargument, nicht zur Bremse.

Die Zahlen hinter dem Börsengang

So beeindruckend die Technik ist – am Ende entscheidet die Finanzgeschichte über den Erfolg eines IPO. Und die ist, zumindest auf den ersten Blick, atemberaubend. Anthropics annualisierte Umsatzrate, also die auf zwölf Monate hochgerechnete laufende Erlösbasis, kletterte von rund 9 Milliarden Dollar zum Jahresende 2025 auf etwa 30 Milliarden im April und schließlich auf rund 47 Milliarden Dollar Ende Mai 2026. Für das zweite Quartal erwartet das Unternehmen nach Berichten einen Umsatz von 10,9 Milliarden Dollar – mehr als doppelt so viel wie im ersten Quartal und mehr, als Anthropic im gesamten Jahr 2025 erlöst hat.

Noch steiler verlief die Bewertung. Mit der Mitte Mai abgeschlossenen Series-H-Runde über 65 Milliarden Dollar – angeführt von Altimeter Capital, Dragoneer, Greenoaks und Sequoia – stieg die Post-Money-Bewertung auf knapp 965 Milliarden Dollar. Damit zog Anthropic erstmals an OpenAI vorbei und wurde zum wertvollsten KI-Startup der Welt. Die Geschwindigkeit dieser Neubewertung ist dabei kaum zu fassen, wenn man sich die Stationen der vergangenen rund fünfzehn Monate ansieht.

Eine Einschränkung gehört allerdings dazu, und sie ist wichtig: Eine vertrauliche S-1 ist noch kein Börsengang. Sie eröffnet lediglich das Prüfungsfenster der SEC.

Ob und wann tatsächlich notiert wird, hängt von der Marktlage ab und davon, ob die geprüften Zahlen der Schärfe öffentlicher Märkte standhalten.

Als Berater hat Anthropic die Kanzlei Wilson Sonsini engagiert, die schon Googles Börsengang 2004 begleitete; als Bankenkonsortium gelten Goldman Sachs, JP Morgan und Morgan Stanley als gesetzt.

Anthropic gegen OpenAI: zwei Wege an die Börse

Die strategische Aufstellung der beiden Häuser könnte dabei unterschiedlicher kaum sein. OpenAI dominiert mit ChatGPT und seinen rund 900 Millionen wöchentlichen Nutzern den Konsumentenmarkt. Anthropic dagegen verdient sein Geld überwiegend mit Unternehmen: rund 80% der Erlöse stammen aus dem Enterprise-Geschäft, bei OpenAI sind es eher 40%. Mehr als 300.000 Geschäftskunden nutzen Claude, über 1.000 davon geben jährlich mindestens eine Million Dollar aus, und acht der zehn größten Fortune-Konzerne zählen zu den Kunden. Solche Umsätze sind in der Regel klebriger, also weniger schwankungsanfällig, als das Abo-Geschäft mit Privatkunden – ein Argument, das gerade institutionelle Investoren zu schätzen wissen.

Wo die Risiken liegen

Wie gewaltig diese Verpflichtungen sind, zeigt ein Blick auf die Infrastruktur-Deals. Allein an SpaceX zahlt Anthropic einem Bericht zufolge 1,25 Milliarden Dollar pro Monat bis Mai 2029 für Rechenkapazität; dazu kommen die Anbindung an bis zu fünf Gigawatt an Amazon-Trainium-Chips, eine 30-Milliarden-Dollar-Zusage an Microsofts Cloud und ein 50-Milliarden-Dollar-Programm für eigene Rechenzentren in Texas und New York. Das sind langfristige Festkosten, die unabhängig von der tatsächlichen Auslastung anfallen.

Hinzu kommt eine bilanzielle Frage, die Futurum-Analyst Nick Patience hervorhebt: Anthropic weist seine Umsätze offenbar brutto aus, also vor Abzug der Anteile von Cloud-Partnern. Das lässt die Schlagzeilen-Zahlen größer erscheinen, als sie nach der bei vielen Wettbewerbern üblichen Netto-Betrachtung wären. OpenAI hatte schon früher argumentiert, eine ältere Run-Rate-Angabe Anthropics sei um rund 8 Milliarden Dollar überzeichnet. Welche Methode gilt, wird sich erst in der finalen, geprüften S-1 klären – und genau dort entscheidet sich, ob das Wachstum so robust ist, wie es die Run-Rate suggeriert.

- Run-Rate in rund 18 Monaten von ca. 9 auf 47 Mrd. USD gestiegen

- Mit Fable 5 messbar führende Modellgüte am Markt

- Rund 80 % Enterprise-Umsatz – planbarer als Consumer-Abos

- Acht der zehn größten Fortune-Konzerne als Kunden

- Operative Marge im Q2 nur bei rund 5 %

- Milliardenschwere, mehrjährige Compute-Verpflichtungen

- Brutto-/Netto-Ausweis der Umsätze noch ungeklärt

- Bewertung läuft den geprüften Kennzahlen weit voraus

Was Analysten und Märkte erwarten

Eine Garantie für einen baldigen Börsengang gibt es nicht – und die Wettmärkte preisen das nüchtern ein. Die Prognoseplattform Polymarket taxiert die Wahrscheinlichkeit eines Anthropic-IPO bis Ende September 2026 auf rund 46% und bis Jahresende auf etwa 89%. Ein Listing schon im Juni oder Juli gilt angesichts der üblichen SEC-Prüfungsfenster als nahezu ausgeschlossen. Als realistisches Zeitfenster nennen Beobachter eher den Herbst.

Die Einordnung der Fachleute fällt dabei zwiespältig aus, und das ist vielleicht die ehrlichste Lesart. Auf der einen Seite spiegeln die Run-Rate-Zahlen, wie Patience betont, echtes Geschäftswachstum in einem für die Software-Branche beispiellosen Tempo. Auf der anderen Seite bleibt die Marge dünn, bleiben die Verlust- und Kostenfragen offen – bei OpenAI, das für 2026 einen operativen Verlust von rund 14 Milliarden Dollar erwartet, übrigens noch ausgeprägter. Die parallelen Börsengänge werden damit zu einem Stresstest für die gesamte Branche: Sie werden entweder die hohen privaten Bewertungen bestätigen oder sie deutlich relativieren.

Fazit: ein Modell als Börsen-Argument

Doch dieselbe Geschichte hat eine zweite Seite. Die Marge ist hauchdünn, die Compute-Rechnungen sind gewaltig, und die entscheidende Frage – wie belastbar die Umsätze nach geprüfter, vorsichtiger Rechnung wirklich sind – beantwortet erst die finale S-1. Für Anleger heißt das: Die Wachstumsgeschichte ist real, die Bewertung aber kauft schon sehr viel Zukunft ein. Wer in den ersten großen KI-Börsengang investieren will, sollte deshalb weniger auf das beeindruckende Modell schauen… und mehr auf die Zeile ganz unten in der Gewinn- und Verlustrechnung.

Update vom 13. Juni 2026: Warum der Staatseingriff den ganzen Börsengang gefährdet

Was als Triumph begann, ist binnen 72 Stunden zur ernsten Bedrohung für die gesamte Equity-Story geworden. Am Abend des 12. Juni erhielt Anthropic eine Exportkontroll-Anordnung des US-Handelsministeriums, die jeden Zugriff ausländischer Staatsbürger auf Fable 5 und Mythos 5 untersagt – auch außerhalb der USA und selbst durch eigene ausländische Mitarbeiter. Weil sich das technisch nicht selektiv umsetzen ließ, schaltete Anthropic beide Modelle kurzerhand für alle ab. Stand heute, 13. Juni, sind sie weiter offline, einen Termin für die Rückkehr nennt das Unternehmen nicht.

Und genau hier liegt das Problem, das weit über eine vorübergehende Störung hinausreicht. Die Stärke, die oben als Trumpf für den Börsengang beschrieben wurde – rund 80% der Erlöse aus dem internationalen Enterprise-Geschäft – wird durch diesen Eingriff zur offenen Flanke. Denn ein Großkunde in Frankfurt, Singapur oder São Paulo muss sich nun fragen: Was nützt mir das beste Modell der Welt, wenn eine US-Behörde es über Nacht und ohne Vorwarnung für mich unzugänglich machen kann?

Die wahrscheinliche Reaktion ist keine, die Anthropic gefallen dürfte. Unternehmen und Regierungen außerhalb der USA haben jeden Anreiz, ihre Abhängigkeit von einem einzelnen, dem US-Sicherheitsapparat unterworfenen Anbieter zu verringern. Und die Alternativen stehen bereit: leistungsfähige chinesische Modelle, das französische Mistral als europäische Souveränitätsoption oder der Aufbau eigener Systeme. Branchenbeobachter warnen bereits, dass die Verfügbarkeit eines Frontier-Modells damit gleichzeitig zum Compliance-, Lieferanten- und Betriebsrisiko wird – und dass es sich operativ kaum noch ein Unternehmen leisten kann, kritische Prozesse von einem einzigen Anbieter abhängig zu machen. Was als Sicherheitsmaßnahme der US-Regierung gedacht ist, könnte so zum stärksten Verkaufsargument der Konkurrenz werden.

Dass die Märkte das ähnlich sehen, zeigt sich bereits.

Im Pre-IPO-Handel – konkret im bar abgerechneten Terminkontrakt auf Hyperliquid, der als Gradmesser für die von Händlern erwartete Aktienbewertung dient – fielen die Notierungen unmittelbar nach Bekanntwerden der Anordnung um rund 3,7% auf etwa 1.627, nachdem sie nach dem Fable-5-Launch noch über 1.800 gestanden hatten.

Das ist ein dünn gehandelter, spekulativer Indikator und keine offizielle Bewertung – aber die Richtung ist eindeutig: Regulatorisches und sicherheitspolitisches Risiko ist über Nacht von einer Fußnote zu einem zentralen Faktor geworden, den Investoren vor jeder Zeichnung abwägen werden. Für ein Unternehmen, dessen Bewertung – wie oben beschrieben – ohnehin sehr viel Zukunft einpreist, ist das ein denkbar gefährlicher Zeitpunkt.

Hinzu kommt, dass dies kein isolierter Vorfall ist. Schon im März 2026 hatte das US-Verteidigungsministerium Anthropic als „Lieferketten-Risiko“ eingestuft – eine Klassifizierung, gegen die CEO Dario Amodei juristisch vorgehen will. Im Kern geht es um Anthropics Weigerung, Claude ohne Auflagen für Massenüberwachung und vollautonome Waffensysteme freizugeben. Das Unternehmen sitzt damit in einer unbequemen Zange: Hält es an seinen Prinzipien fest, riskiert es weitere staatliche Eingriffe; gibt es nach, beschädigt es das Vertrauen genau jener internationalen Kunden, die es gerade jetzt nicht verlieren darf.

Zur Fairness gehört die Gegenseite. Anthropic bezeichnet den Vorgang als Missverständnis, verweist darauf, dass die beanstandete Fähigkeit auch in anderen öffentlich verfügbaren Modellen wie OpenAIs GPT-5.5 stecke, und arbeitet nach eigenen Angaben mit Hochdruck an der Wiederherstellung. Alle übrigen Claude-Modelle bleiben verfügbar. Kehrt Fable 5 binnen Tagen zurück und folgt ein transparentes, faktenbasiertes Verfahren, ließe sich der Schaden eingrenzen – dann bliebe es eine schmerzhafte, aber verkraftbare Episode.

Doch die entscheidende Variable ist Zeit.

Je länger das Modell offline bleibt, desto mehr verfestigt sich aus einer Momentaufnahme eine strukturelle Frage: Ist ein US-Anbieter, der jederzeit zum Spielball der Sicherheitspolitik werden kann, für den Rest der Welt überhaupt verlässlich?

Gelingt es Amodei und seinem Team nicht, Washington schnell von einer Reaktivierung zu überzeugen, droht aus dem brillanten Börsengangs-Argument das größte Risiko des gesamten IPO zu werden. Aus dem Trumpf… ist über Nacht die Achillesferse geworden.

Addendum: der von Anthropic veröffentliche Benchmark-Vergleich von Claude Fable 5

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet