Altersvorsorge: wem gehört eigentlich Ihre Rente?

Altersvorsorge: wem gehört eigentlich Ihre Rente?

Wer meine Tagebücher regelmäßig liest, weiß: Es kommt nicht oft vor, dass ich eine Bundesregierung für ihre Rentenpolitik lobe. Zu häufig wurden notwendige Reformen vertagt, Probleme schöngeredet oder Lasten einfach der nächsten Generation überlassen.Heute ist das anders.Nicht, weil plötzlich alle Probleme gelöst wären. Davon sind wir weit entfernt.

Aber weil ich den Eindruck habe, dass die Bundesregierung zum ersten Mal seit vielen Jahren bereit ist, an einem Grundprinzip unserer Altersvorsorge zu rütteln. Und genau das halte ich für richtig.

Das Wichtigste in Kürze:

- Reform der gesetzlichen Rentenversicherung: Kapitaldeckung geplant

- Damit bauen Rentenversicherte erstmals Vermögen auf, statt nur Rentenansprüche zu erwerben

- Wichtig: individuelle Rentenkonten statt eines staatlichen Kapitalstocks

- Nutzung der Ertragskraft der Weltwirtschaft für die gesetzliche Rente

- Eine solche umfassende und langfristig tragfähige Rentenreform ist wichtig

Die meisten Diskussionen über die aktuell geplante Rentenreform drehen sich derzeit um Beitragssätze, das Rentenniveau oder die Frage, ob Aktien in der gesetzlichen Rente überhaupt etwas zu suchen haben. Das greift mir ehrlich gesagt viel zu kurz. Denn die eigentliche Veränderung liegt viel tiefer. Es geht nicht um Aktien. Es geht nicht einmal in erster Linie um Rendite. Es geht um die Frage, wie wir Altersvorsorge künftig überhaupt denken wollen. Eine zentrale Rolle dabei spielt die Frage: Wem gehört eigentlich unsere gesetzliche Rente?

Die meisten Menschen würden spontan antworten: natürlich gehört meine Rente mir.

Tatsächlich stimmt das heute aber nur teilweise.

Und genau das könnte sich mit der aktuell geplanten Reform erstmals ändern.

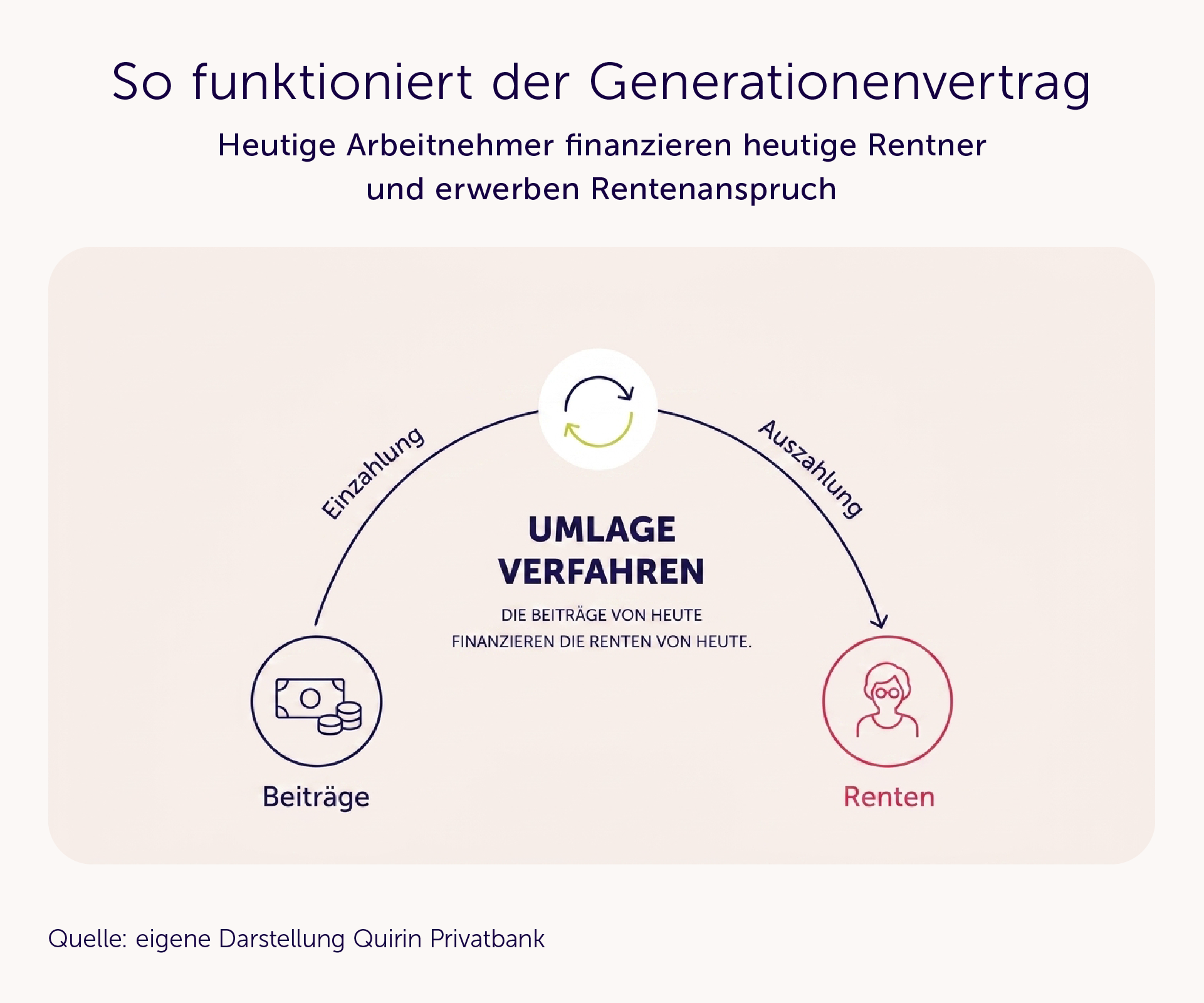

Denn die Bundesregierung plant zum ersten Mal eine kapitalgedeckte Komponente innerhalb der gesetzlichen Rentenversicherung. Das begrüße ich sehr, aus meiner Sicht ein längst überfälliger Schritt. Zudem ist das kein radikaler Bruch mit dem bisherigen System, dem sogenannten Generationenvertrag, sondern dessen dringend notwendige Weiterentwicklung. Zum ersten Mal soll künftig nicht nur die Arbeit der nächsten Generation unsere Renten finanzieren, sondern auch die Ertragskraft der Weltwirtschaft. Unternehmen entwickeln neue Medikamente, bauen effizientere Maschinen, programmieren Künstliche Intelligenz oder erschließen neue Märkte. Warum sollten die Erträge dieses Fortschritts nicht auch unseren Ruhestand mitfinanzieren?

Ich halte diese Veränderung für absolut überfällig und begrüße diesen Vorstoß der Rentenkommission sehr. Doch jetzt kommt der entscheidende Punkt: In der öffentlichen Debatte wird derzeit häufig so getan, als sei Kapitaldeckung gleich Kapitaldeckung. Das stimmt nicht. Es gibt zwei grundsätzlich unterschiedliche Varianten:

Die erste wäre ein sogenannter staatlicher Kapitalstock.

Genau das war der Ansatz der vergangenen Bundesregierung. Der Staat baut Vermögen auf, legt es am Kapitalmarkt an und nutzt die Erträge später zur Stabilisierung der gesetzlichen Rentenversicherung. Das kann funktionieren. Es bleibt jedoch ein staatlicher Topf. Der einzelne Versicherte sieht davon wenig. Er weiß nicht, welcher Teil ihm persönlich zugutekommt, und er muss darauf vertrauen, dass zukünftige Regierungen dieses Vermögen tatsächlich ausschließlich für die Altersvorsorge verwenden.

Der zweite Weg ist der, den ich ganz klar bevorzuge:

Die Rentenkommission hat empfohlen, jedem Versicherten ein persönliches Kapitalkonto innerhalb der gesetzlichen Rentenversicherung zuzuordnen. Jeder Rentenversicherte bekommt ein Depot. Kein Depot zum Spekulieren, keine Spielwiese für Börsenwetten und keinen Produktverkauf. Sondern ein professionell verwaltetes, kostengünstig angelegtes Vorsorgekonto, dessen Erträge ausschließlich der eigenen Altersvorsorge dienen.

Der Unterschied mag auf den ersten Blick nicht so groß erscheinen, tatsächlich ist er aus meiner Sicht aber von grundlegender Bedeutung.

Denn: Eigentum verändert unser Verhalten. Eigentum erzeugt ein stärkeres Verantwortungsgefühl. Und Verantwortung schafft Vertrauen. Und deshalb geht es bei dieser Reform aus meiner Sicht um weit mehr als um Rendite.

Unsere gesetzliche Rentenversicherung kennt bislang Rentenansprüche, aber kein persönliches Rentenvermögen. Mit individuellen Kapitalkonten könnte sich das ändern. Zum ersten Mal würden die Bundesbürgerinnen und Bundesbürger erleben, dass ein Teil ihrer Altersvorsorge tatsächlich ihnen gehört und während der Zeit der Erwerbstätigkeit für sie arbeitet. Dass sie nicht nur Beiträge bezahlen und abstrakte Ansprüche erwerben, deren zukünftiger Wert politischen Entscheidungen ausgesetzt ist, sondern ein echtes Vermögen für ihren eigenen Ruhestand aufbauen.

Ich glaube, dieser psychologische Effekt wurde bisher unterschätzt und ist mindestens genauso wichtig wie die Rendite des Kapitalmarktengagements selbst.

Natürlich gibt es diese Reform nicht zum Nulltarif.

Wer Vermögen aufbauen will, muss zunächst investieren – das gilt für Unternehmen genauso wie für Staaten. Kapitaldeckung bedeutet deshalb zunächst eine Doppelbelastung: Ein Teil der Beiträge muss für die Renten der heutigen Generation aufgewendet werden, gleichzeitig muss Kapital für die Rentner von morgen aufgebaut werden. Das kostet Geld und verlangt politischen Mut. Gleiches gilt für andere notwendige Maßnahmen. Denn Kapitaldeckung allein reicht nicht aus.

Sie muss begleitet werden von längeren Lebensarbeitszeiten, dem schrittweisen Ende teurer Frühverrentungsanreize und einer ehrlichen Prioritätensetzung in der Rentenpolitik. Nur als Gesamtpaket kann daraus eine nachhaltige Reform werden.

Vielleicht gefällt mir genau deshalb die Richtung, die jetzt eingeschlagen wird. Sie versucht nicht, ein einzelnes Problem zu lösen, sondern erkennt an, dass unsere Altersvorsorge auf mehreren tragenden Säulen stehen muss.

Auch das ab Januar 2027 neu angebotene Altersvorsorgedepot gehört zu diesem Paket.

Ich habe in den vergangenen Jahren viele rentenpolitische Entscheidungen kritisiert. Deshalb gehört zur Fairness auch, gute Ansätze anzuerkennen. Die geplante Öffnung der gesetzlichen Rente für mehr Kapitaldeckung ist aus meiner Sicht ein solcher Ansatz.

Jetzt wünsche ich mir allerdings den Mut, den Weg auch richtig zu gehen. Wenn wir schon Kapitaldeckung einführen, dann bitte nicht in Form eines weiteren staatlichen Kapitaltopfs, der bei Bedarf für alle möglichen Themen zweckentfremdet werden kann.

Sondern über individuelle Kapitalkonten, die den Menschen zeigen: Dieses Geld arbeitet ausschließlich für meine eigene Zukunft.

Weitere News von Quirin Privatbank

Anlagestrategien im Vergleich: warum ein Diversifiziertes ETF-Portfolio meist besser abschneidet als Aktives Fondsmanagement

Hattrick bei der Stiftung Warentest: quirion ist zum dritten Mal Testsieger

Die Börse liest keine Zeitung: der sinnvollste Umgang mit Börsenschwankungen

SpaceX an der Börse: zwischen Größenwahn und Geniestreich

Elf Fußballweisheiten, die auch bei der Geldanlage anwendbar sind

Staat macht Lust aufs Sparen – und die Deutschen machen mit!

Die optimale Aktienquote – warum eigentlich nicht immer 100%?

Der erfundene Ruhestand – und wie er gelingt