Aktie im Fokus: Allianz mit 4,6% Dividendenrendite und 25% Kurspotenzial – Ausschüttung wächst verlässlich weiter

Aktie im Fokus: Allianz mit 4,6% Dividendenrendite und 25% Kurspotenzial – Ausschüttung wächst verlässlich weiter

Wer in den vergangenen Jahren auf Allianz gesetzt hat, wurde belohnt: mit steigender Dividende, solidem Kursanstieg und einer Bilanz, die kaum Schwächen zeigt.

Jetzt aber stellt sich eine dringende Frage – nämlich ob der Münchner Versicherungskonzern nicht schlicht zu gut bewertet ist, um noch echte Fantasie zu bieten.

Das ist kein Einwand gegen das Unternehmen.

Es ist eher Ausdruck davon, was passiert, wenn ein Qualitätswert irgendwann von jedem gesehen, analysiert und bereits eingepreist wird.

Wo also steht die Allianz Aktie im März 2026?

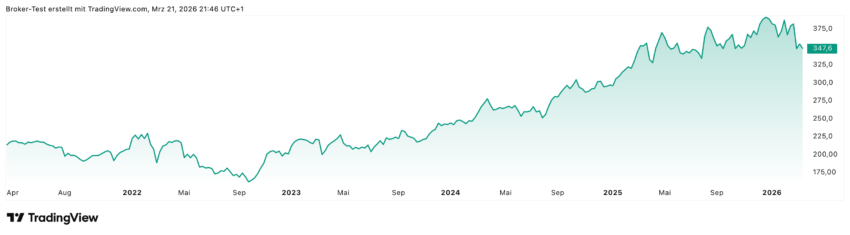

Die Allianzaktie hat in den letzten fünf Jahren über 60% zugelegt, wie man im Chart gut sehen kann. Das ist natürlich keine Explosion wie im KI-Sektor, aber es ist recht kontinuierlich und hinzu kommen ja auch noch die regelmäßigen Dividendenzahlungen.

Dividendenrendite von 4,6% – und die Ausschüttung wächst verlässlich weiter

Beim aktuellen Kursniveau von rund 365 bis 370 Euro liegt die Dividendenrendite der Allianz-Aktie bei rund 4,6%. Ausgezahlt werden soll sie am 12. Mai 2026; wer die Dividende noch mitnehmen will, muss bis zum Ex-Dividenden-Termin am 8. Mai im Depot investiert sein.

Historisch schwankte die Dividendenrendite zwischen rund 3,6% und knapp 6,7%. Die aktuelle Einordnung bei knapp 4,6% liegt nahe der mittleren bis leicht oberen Bandbreite – also weder ein Schnäppchensignal noch ein Warnsignal.

Wer regelmäßige, wachsende Ausschüttungen sucht, findet hier einen der verlässlichsten Werte im DAX.

Ausschüttungsquote: Disziplin zwischen Dividende und Wachstum

Ein Punkt, der bei Dividendentiteln oft zu wenig Beachtung findet, ist die Frage der Nachhaltigkeit. Wie viel vom Gewinn wird eigentlich ausgeschüttet – und bleibt genug für Investitionen und Rücklagen?

Bei Allianz ist das Verhältnis recht ausgewogen.

Das Unternehmen selbst hat seine Dividendenpolitik auf 60% des Konzernüberschusses verankert, bereinigt um außergewöhnliche Effekte, mit der Maßgabe, die Ausschüttung je Aktie mindestens stabil zu halten.

Konkret bedeutet das: auf Basis des bereinigten Gewinns je Aktie liegt die tatsächlich realisierte Ausschüttungsquote in einer Größenordnung von gut 50%.

Analysten sehen bis zu 25% Kurspotenzial

Die Spanne bei den Kurszielen ist breit, und das sagt schon einiges aus. Laut einer aktuellen Konsensstudie mit 18 Analystenschätzungen liegt das durchschnittliche 12-Monats-Kursziel bei rund 389,60 Euro. Gegenüber dem aktuellen Niveau von etwa 365 bis 370 Euro entspricht das einem Potenzial von grob 5 bis 7%.

Das Ausrufezeichen setzt Berenberg: Das Hamburger Analysehaus erhöhte Anfang Februar 2026 sein Kursziel auf 459 Euro und bekräftigte seine Kaufempfehlung. Begründung: ein stärker als erwarteter operativer Gewinn für 2025, starke Kapitalgenerierung und eben jene Möglichkeit zusätzlicher Kapitalrückführungen. Würde dieses Kursziel erreicht, entspräche das einem Aufschlag von rund 20 bis 25% gegenüber dem aktuellen Kurs.

Am anderen Ende der Skala steht RBC Capital Markets, das Allianz im Februar 2026 mit einem 12-Monats-Ziel von 405 Euro und einem „Sector Perform“-ähnlichen Votum aufnahm.

Die Kernaussage dort: Die Aktie erscheint nach mehreren Jahren überdurchschnittlicher operativer Performance auf dem aktuellen Niveau „appropriately valued“ – also angemessen bewertet, nicht mehr günstig, aber auch nicht überbewertet.

| Analyst | Kursziel | Votum | Potenzial (ab ~367 €) |

|---|---|---|---|

| Berenberg | 459 € | Kaufen | ~25% |

| Konsens (18 Analysten) | 389,60 € | Outperform | ~6% |

| RBC Capital Markets | 405 € | Sector Perform | ~10% |

| Unteres Ende | 325 € | – | –8% |

Allianz SE Aktie Chart

Das Bewertungsproblem: gut ist nicht günstig

Hier liegt wohl die eigentliche Spannung. Allianz ist operativ stark, die Dividende wächst verlässlich, die Bilanz ist solide – aber die Aktie notiert eben auch mit einem Bewertungsaufschlag gegenüber vielen europäischen Wettbewerbern, wie RBC explizit anmerkt. Das ist keine Kritik, sondern die logische Konsequenz jahrelanger Qualitätslieferung.

Wer auf ein Schnäppchen gehofft hat, wird enttäuscht. Die Aktie wird für das gehalten, was sie ist – und entsprechend bepreist.

Der Konsens sieht noch moderates Upside, aber eben kein Kursverdoppelungsszenario.

Das höchste Kursziel von 459 Euro ist das optimistische Ende einer Bandbreite, in der auch 325 Euro als realistische Untergrenze geführt werden.

Fazit: Qualität hat ihren Preis – für wen sich das trotzdem rechnet

Allianz bleibt das, was der Konzern seit Jahren ist: ein verlässlicher, hochprofitabler europäischer Versicherungsriese mit wachsender Dividende und einer Bilanz, die kaum Angriffsfläche bietet. Die Dividendenrendite von knapp 4,6% ist solide, der Ausschüttungspfad zeigt klar nach oben – und ein Bewertungsaufschlag gegenüber dem Wettbewerb ist bei dieser Qualität nun mal eingepreist.

Für wen die Aktie interessant ist: Einkommensorientierte Anleger, die verlässliche und wachsende Dividenden einer kurzfristigen Kursperformance vorziehen, sind hier richtig. Ebenso langfristig ausgerichtete Portfolioinvestoren, die eine Kernposition mit geringer Schwankungsbreite und stabiler Ausschüttungshistorie suchen – als Gegengewicht zu spekulativeren Wachstumswerten. Wer zudem auf mögliche Sonderausschüttungen oder Aktienrückkäufe setzt, hat mit Berenbergs optimistischen 459 Euro auch noch ein konkretes Kurspotenzial vor Augen.

Für wen die Aktie eher nichts ist: Wachstumsanleger, die auf Kursverdoppelungen oder starke Momentum-Bewegungen setzen, werden anderswo besser fündig. Der Konsens sieht nur rund 6% Potenzial auf Sicht von zwölf Monaten – das ist für aktive Trader oder wachstumsorientierte Investoren schlicht zu wenig. Auch wer auf eine günstige Bewertung hofft, wird enttäuscht: RBC bringt es auf den Punkt – angemessen bewertet, nicht günstig.

Geduld, verlässliche Cashflows und ein Konzern, der seine Aktionäre seit Jahren nicht enttäuscht hat – das sind eben auch Argumente. Nicht aufregend, aber vielleicht genau deshalb interessant.

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet