Aktie im Fokus: Commerzbank mit deutlich erhöhter Dividende – Insider kaufen CoBa-Aktien nach!

Aktie im Fokus: Commerzbank mit deutlich erhöhter Dividende – Insider kaufen CoBa-Aktien nach!

Die Commerzbank AG (CBK100, DE000CBK1001), eine der führenden Privat- und Unternehmerbanken in Deutschland, bewegt sich durch turbulente Zeiten. Trotz überzeugender Geschäftszahlen und ambitionierter Zukunftsprognosen hat die Aktie in dieser Woche deutlich nachgegeben.

Die Bank befindet sich mitten in einem komplexen Übernahmekampf mit der italienischen UniCredit und kämpft gleichzeitig darum, ihre operative Stärke unter Beweis zu stellen.

Für Anleger stellt sich nun die Frage: Ist der jüngste Kursrückgang eine Einstiegschance oder ein Warnsignal?

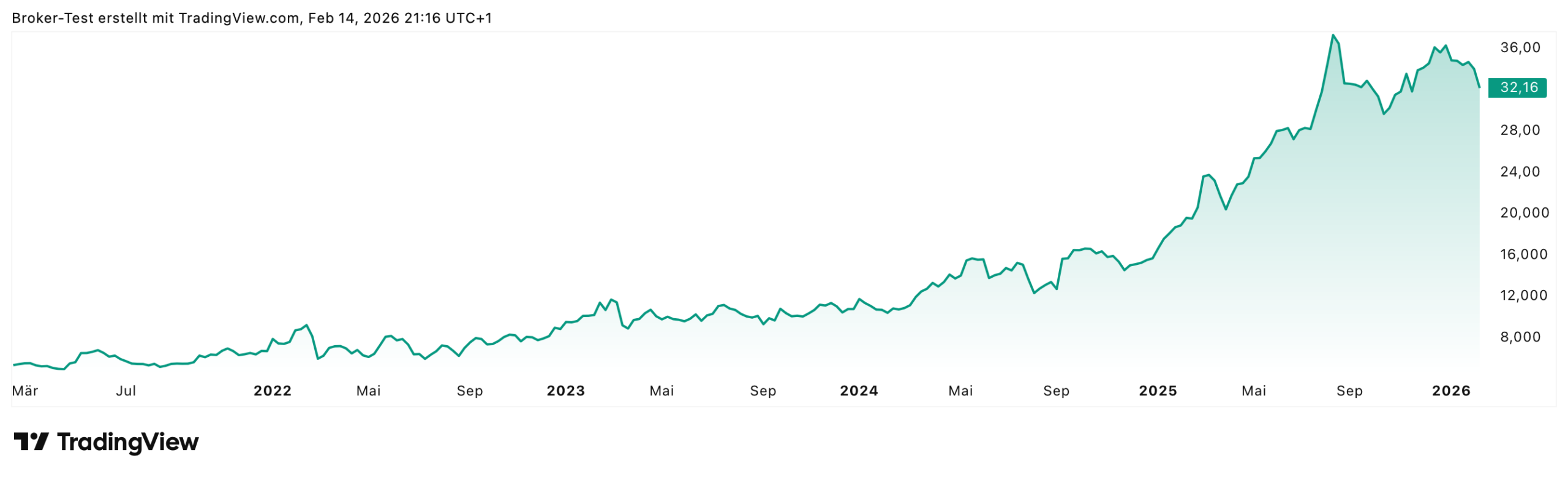

Kursentwicklung: Volatiles Jahr mit starker Performance

Die Commerzbank-Aktie notiert aktuell bei 32,16 EUR (Stand: 13.02.2026). Der Blick auf die Kursentwicklung der vergangenen Monate zeigt ein äußerst volatiles, aber insgesamt positives Bild.

Entwicklung in 2025: Das Jahr 2025 brachte eine beeindruckende Rally. Von etwa 29,60 EUR Ende September 2025 kletterte die Aktie bis Anfang Januar 2026 auf über 37 EUR – ein Anstieg von mehr als 25% in wenigen Monaten. Diese Aufwärtsbewegung wurde durch die verbesserten operativen Aussichten und die wachsende Übernahmephantasie befeuert.

Entwicklung in 2026 bisher: Das neue Jahr startete mit einem Höhenflug. Am 6. Januar erreichte die Aktie mit 37,24 EUR das Jahreshoch. Seither bewegte sich der Kurs in einer Spanne zwischen 32 EUR und 36 EUR. Nach der Veröffentlichung der starken Jahreszahlen am 11. Februar stieg die Aktie zunächst auf 36,28 EUR, gab dann jedoch in den Folgetagen deutlich nach. Am 13. Februar fiel sie um 5,66% auf 32,16 EUR – ein klassisches „Buy the Rumor, Sell the News“-Muster.

Diese Schwankungen spiegeln die Unsicherheit am Markt wider, die vor allem durch die ungeklärte Übernahmesituation befeuert wird. Trotz der jüngsten Korrektur liegt die Aktie seit Jahresbeginn etwa auf Vorjahresniveau und damit deutlich über dem Niveau vom Herbst 2025.

Die Commerzbank konnte in den letzten 5 Jahren um über 500% zulegen – nur zuletzt kam die CoBa Aktie etwas ins Straucheln. Dabei sind die Rahmenbedingungen recht gut – sollten Anleger jetzt also einsteigen?

Marktumfeld: Zwischen Zinsstabilität und Übernahmephantasie

Das grundsätzliche Umfeld für europäische Banken hat sich durch die seit Juni 2025 stabilen Leitzinsen der Europäischen Zentralbank bei 2,0% verbessert. Diese Zinsstabilität kommt den Margen zugute und schafft Planbarkeit.

Die dominierende Thematik bleibt jedoch der schwelende Übernahmekampf mit UniCredit. Die italienische Großbank hat ihren Anteil sukzessive auf etwa 29% ausgebaut – 26% direkt und rund 3% über Derivate.

Damit ist UniCredit größter Einzelaktionär der Commerzbank.

Ab einer Schwelle von 30% wäre die italienische Bank zu einem offiziellen Übernahmeangebot verpflichtet.

Fundamentale Bewertung: Attraktiv günstig, aber nicht ohne Risiko

Die fundamentale Bewertung der Commerzbank zeigt ein vielschichtiges Bild. Die Aktie erscheint im historischen und im Branchenvergleich günstig bewertet, insbesondere der deutliche Abschlag zum Buchwert fällt ins Auge.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Kurs-Gewinn-Verhältnis (KGV) 2026e | 11,42 | Attraktiv im Verhältnis zum Wachstum |

| Kurs-Buchwert-Verhältnis (KBV) | 0,53 | 47% Discount zum Substanzwert |

| Kurs-Cashflow-Verhältnis (KCV) | 0,56 | Starke Cash-Generierung |

| Price/Earnings-to-Growth (PEG) 2026e | 0,55 | Günstig im Verhältnis zum Gewinnwachstum |

Dass die Aktie mit einem Kurs-Buchwert-Verhältnis von 0,53 handelt, bedeutet:

Der Markt bewertet die Commerzbank mit 47% Abschlag auf ihren Substanzwert.

Das ist zumindest bemerkenswert und deutet entweder auf eine erhebliche Unterbewertung hin… oder auf tiefsitzende Zweifel an der Ertragskraft oder der Zukunftsfähigkeit des Instituts.

Profitabilität und Wachstum: Ambitionierte Ziele voraus

Die Bank hat ihre Profitabilität deutlich gesteigert. Der Nettogewinn für 2025 lag bei 2,63 Mrd. Euro. Ohne die erheblichen Restrukturierungskosten hätte der Gewinn mit 3,0 Mrd. Euro einen Rekordwert erreicht.

Die Prognose für 2026 wurde auf über 3,2 Mrd. Euro angehoben, bis 2028 wird ein Gewinn von 4,2 Mrd. Euro angestrebt.

Das entspricht einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) des Gewinns je Aktie von 19,1% zwischen 2024 und 2028.

Solche Wachstumsraten sind ambitioniert und setzen voraus, dass die operative Transformation gelingt.

Dividendenpolitik: Großzügige Ausschüttungen geplant

Die Commerzbank verfolgt eine sehr aktionärsfreundliche Ausschüttungspolitik. Für das Geschäftsjahr 2025 wurde eine Dividendenerhöhung um fast 70% auf 1,10 Euro je Aktie vorgeschlagen. Zusätzlich kündigte die Bank ein weiteres Aktienrückkaufprogramm im Volumen von 540 Mio. Euro an.

| Geschäftsjahr | Dividende je Aktie | Dividendenrendite¹ |

|---|---|---|

| 2024 | 0,65 EUR | 2,02% |

| 2025 (Vorschlag) | 1,10 EUR | 3,42% |

| 2026 (Prognose) | 1,36 EUR | 4,23% |

¹ Bezogen auf den aktuellen Kurs von 32,16 EUR (Stand: 13.02.2026)

Insiderkäufe: Starkes Vertrauenssignal vom Management

Besonders bemerkenswert waren die umfangreichen Insiderkäufe direkt nach der Veröffentlichung der Jahreszahlen am 11. Februar 2026.

Gleich sieben Mitglieder des Vorstands erwarben in einem sogenannten „Cluster Buy“ Aktien im Gesamtwert von über 1,13 Millionen Euro.

Die Insiderkäufe im Detail (Februar 2026):

| Name | Position | Volumen |

|---|---|---|

| Dr. Bettina Orlopp | Vorstandsvorsitzende | ~320.000 EUR |

| Michael Kotzbauer | Vorstandsmitglied | ~280.000 EUR |

| Thomas Schaufler | Vorstandsmitglied | ~200.000 EUR |

| Sabine Mlnarsky | Vorstandsmitglied | ~140.000 EUR |

| Weitere Vorstände | – | ~190.000 EUR |

Solche konzertierten Käufe durch das Top-Management gelten unter Analysten als eines der stärksten bullischen Signale. Warum? Weil es das uneingeschränkte Vertrauen der Unternehmensführung in die zukünftige Entwicklung signalisiert. Und weil es zeigt, dass die Führungsebene die Aktie für deutlich unterbewertet hält.

Man sollte sich nicht täuschen: Wenn Vorstände ihr eigenes Geld in die Hand nehmen und in größerem Stil Aktien des eigenen Unternehmens kaufen, ist das ein starkes Zeichen. Sie haben Zugang zu den besten Informationen über die tatsächliche Lage des Unternehmens. Sie kennen die Chancen und Risiken besser als jeder externe Analyst.

Dass sie trotzdem kaufen – oder gerade deswegen – spricht Bände.

Auf Insider-Alarm.de finden Sie weitere Details zu den Commerzbank-Insiderkäufen.

Chancen und Risiken: Eine differenzierte Betrachtung

Die Investition in die Commerzbank-Aktie ist mit einem klaren Set an Chancen und Risiken verbunden, die Anleger abwägen müssen.

Chancen:

Die attraktive fundamentale Bewertung mit deutlichem Abschlag zum Buchwert und niedrigem KGV spricht für sich. Dazu kommt das starke Gewinn- und Dividendenwachstum mit klaren Prognosen bis 2028. Die Übernahmephantasie bleibt präsent – ein mögliches Angebot von UniCredit könnte eine hohe Prämie beinhalten. Die massiven Insiderkäufe untermauern die positive Einschätzung des Managements. Und operativ macht die Bank Fortschritte: steigende Effizienz, wachsende Erträge.

Risiken:

Die Übernahmeunsicherheit ist das größte Risiko. Ein Scheitern der Übernahme oder ein zu niedriges Angebot könnte den Kurs belasten. Die konjunkturelle Abhängigkeit ist erheblich – eine Verschlechterung der Wirtschaftslage würde das Kreditgeschäft treffen. Die laufenden Restrukturierungskosten durch den Stellenabbau belasten kurzfristig. Die Aktie zeigt historisch eine höhere Volatilität als der Gesamtmarkt. Und schließlich könnten strengere regulatorische Kapitalanforderungen die Profitabilität schmälern.

Die jüngste Korrektur: Gewinnmitnahmen nach Rally

Der Kursrückgang in dieser Woche erscheint auf den ersten Blick paradox – immerhin hatte die Bank starke Zahlen präsentiert.

Die Erklärung liegt wohl in der klassischen Marktmechanik: Nach dem vorherigen starlem Anstieg der CoBa-Aktie nutzten viele Anleger die positiven Nachrichten für Gewinnmitnahmen.

Zudem bleibt die Unsicherheit über den Ausgang des Übernahmekampfes bestehen.

Solange nicht klar ist, ob und zu welchem Preis UniCredit ein Angebot vorlegen wird, bleibt ein Risikofaktor im Raum… der sich in erhöhter Volatilität niederschlägt.

Commerzbank Aktie Chart

Fazit: Value-Investment mit Wachstumskomponente – aber nicht ohne Nerven

Die Commerzbank-Aktie präsentiert sich als klassische Value-Investition mit einer starken Wachstumskomponente. Die fundamentale Bewertung ist ausgesprochen günstig, insbesondere der Handel weit unter Buchwert. Gleichzeitig sind die Wachstumsaussichten für Gewinn und Dividende bis 2028 überzeugend. Das klare Bekenntnis des Managements durch die massiven Insiderkäufe verleiht der Investmentthese zusätzliches Gewicht.

Die größte Unsicherheit bleibt die Übernahmesituation durch UniCredit, die sowohl die größte Chance (Übernahmeprämie) als auch ein signifikantes Risiko (Kursrückgang bei Scheitern oder niedrigem Angebot) darstellt.

Für konservative, sicherheitsorientierte Anleger ist die Aktie aufgrund der Übernahmeunsicherheit und der branchenspezifischen Risiken weniger geeignet.

Für wachstumsorientierte, langfristige Anleger mit einem Anlagehorizont von zumindest 3-5 Jahren bietet die Aktie ein attraktives Chance-Risiko-Verhältnis. Das Potenzial aus Gewinnwachstum, steigenden Dividenden und der möglichen Neubewertung der Aktie erscheint vielversprechend. Der aktuelle Kursrückgang könnte eine Einstiegschance darstellen.

Für spekulative Anleger, die auf eine baldige Übernahme durch UniCredit mit entsprechender Prämie spekulieren, bleibt die Aktie interessant – aber eben auch riskant. Die Wahrscheinlichkeit und der Zeitpunkt eines Angebots sind schwer vorherzusagen.

Weitere News von Kapitalanlagen-Test

Iran: Fällt Teherans Regime, fällt das Öl – und diese sieben Anlagen würden explodieren!

Deutschland scheitert fast an eigener Refinanzierung – Bundesanleihe-Auktion Anfang einer bedenklichen Entwicklung?

Drei AI-Aktien im Vergleich: NVIDIA, Palantir und Micron jeweils mit 50% Kurspotential bis Jahresende

Auto-Aktien im Vergleich: bis zu 7,8% Dividende bei BMW & Mercedes-Benz versus die Billionen-Story von Tesla

China: Ray Dalios 8 Säulen seiner China-Analyse und wie Anleger davon profitieren können

Rheinmetall verliert über 50% vom Hoch – ist die Aktie jetzt ein Schnäppchen oder ein fallendes Messer?

Aktie im Fokus: Siemens Energy nach dem Rücksetzer – Kursziele bis 225 Euro bedeuten noch über 40% Potenzial

EZB erhöht den Leitzins auf 2,25% – was die Zinserhöhung für Aktien, Anleihen, Gold, Baufinanzierung und Tagesgeld bedeutet